付加価値が上がると給料が上がる?その仕組みとは

株式会社アープでは2019年から「高付加価値化」というのが事業運営の重要なキーワードの一つとなっています。

マーケティング的には、差別化を測る際によく用いる指標として「付加価値」がありますが、その価値を高めるということは、商品やサービスに他にはない魅力があることを表しています。

それでは事業運営において「付加価値」はどのように考えればよいのでしょうか?

付加価値とは?

付加価値とは、商品やサービスに付与した価値のことを指します。

まずはマーケティング的な観点から「付加価値」を考えてみましょう。

私たちは、同じような商品やサービスが溢れている中で、最終的に特定の商品を購入するわけですが、その決め手になるのが「差別化」です。

例えばそれは、性能が優れている、コスパがいい、格好いい、使いやすい、とかですね。

実はこの「差別化」がその商品に備わっている「付加価値」だと考えると、少しは身近に感じられるのではないでしょうか?

それではここで、その「付加価値」を事業運営に置き換えてみましょう。

商品やサービスを提供するための初期投資に対して、新たに生み出した価値が「付加価値」ということになります。

直感的に理解するために具体例をお示ししましょう。

あるスーパーが農家から100円でリンゴを購入し、それを150円で販売した時、その差額の50円がスーパーが新たに生み出した価値、つまり付加価値となります。

実際にはもう少し複雑ですが、ここでは直感的のとらえてもらう簡易的に用いる以下の計算式をご紹介します。

- 付加価値=売上高-外部購入費(原価)、あるいは

- 付加価値=営業利益+人件費+減価償却費

これを見てもわかるようにイメージとしては「粗利」に近いものと考えてよいでしょう。

ちなみに、「GDP(国内総生産)」は、一定期間内に国内で「新たに生み出された」商品やサービスの付加価値ことを指します。

実際の付加価値の計算を厳密に行う場合には、「付加価値はさまざまな工程の積み重ねで作り上げられる」ことをベースにした加算法(日銀方式)が用いられます。

付加価値=経常利益+人件費+賃借料+減価償却費+金融費用+租税公課

労働生産性とは

労働生産性とは従業員一人あたりの付加価値です。

つまり労働投入量に対してどれだけの付加価値を生み出せているのかを表す指標が労働生産性で、その計算式は以下のように表せます。

- 労働生産性 = 付加価値 ÷ 従業員数

つまり労働生産性は「会社の稼ぐ力」を表す指標となっているのです。

従って、従業員数が一定とすると、付加価値額が向上すれば労働生産性が上がります。

(従業員数のかわりに一定期間(時間)を使用する場合もあります)

厳密には物的労働生産性と付加価値労働生産性がありますが、国際的に労働生産性を算出する場合には付加価値をベースとするのが一般的なので、ここでは労働生産性=付加価値労働生産性としています。

日本の労働生産性=GDP÷就業者数

として計算されます。

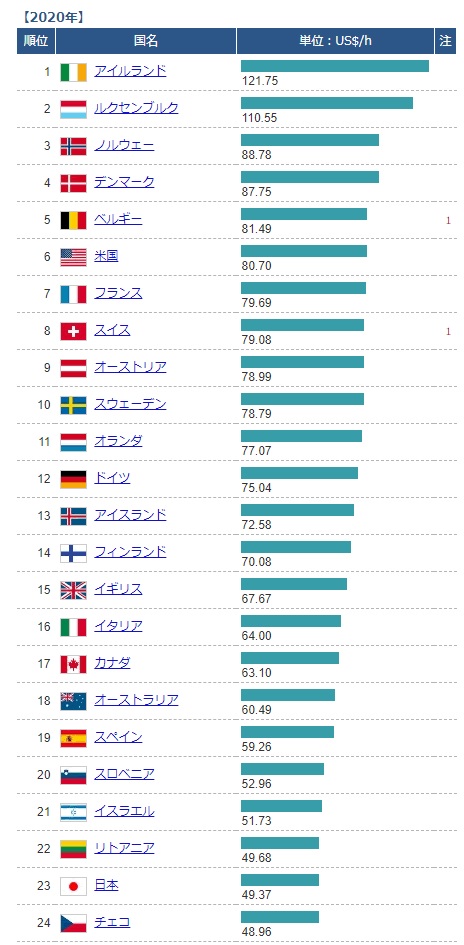

トップクラスだった日本の労働生産性はバブルがはじけた後、次第に低下し ここ10年くらいは20位代が続いている状況です。

Global Note(出典はここ)が集計した2020年の国別労働生産性を参考までに以下に示しておきます。

ご覧の通り日本はOECD38か国中23位となっています。

労働分配率と人件費の関係

「労働分配率」とは、人件費にどのくらいの付加価値が配分されたかを示す指標です。

つまり、労働分配率を見れば、企業が稼ぎ出した付加価値をどれだけ従業員の給料に還元されたかが分かります。

計算式としては、

- 労働分配率=人件費÷付加価値

で算出され、その適正値は企業規模や業種で異なります。

そしてこの式の人件費を左辺に持ってくると

- 人件費=付加価値 x 労働分配率

となり、労働分配率が一定の場合、付加価値が高くなれば人件費も高くなります。

付加価値が上がると給料が上がる構図

これまで説明してきたように付加価値、労働生産性、人件費の計算式は以下のようになります。

- 付加価値=売上高-外部購入費(原価)≒ 粗利

- 労働生産性 = 付加価値 ÷ 従業員数

- 人件費=付加価値 x 労働分配率

従って、従業員数と労働分配率が一定の場合、企業の付加価値が向上すると給料が上がり労働生産性も向上するという一挙両得の構図が見えてきますね。

適正な労働分配率とは

中小企業24万社超の決算書を基礎データに集計されたTKC経営指標(BAST)の要約版(出典はここ)から、弊社と同様の業種をリストアップしてみたいと思います。

令和3年版TKC経営指標(要約版)

調査対象期間:令和2年1月~令和2年12月

- 受託開発ソフトウエア業: 75.2%

- パッケージソフトウエア業:57.1%

- 労働者派遣業:80.6%

弊社も数年前から受託開発やパッケージソフトウエアに注力していますが、実態としてはエンジニアの派遣の比率が高く、弊社の労働分配率も労働派遣業の値に近いのが現状です。

中小企業白書

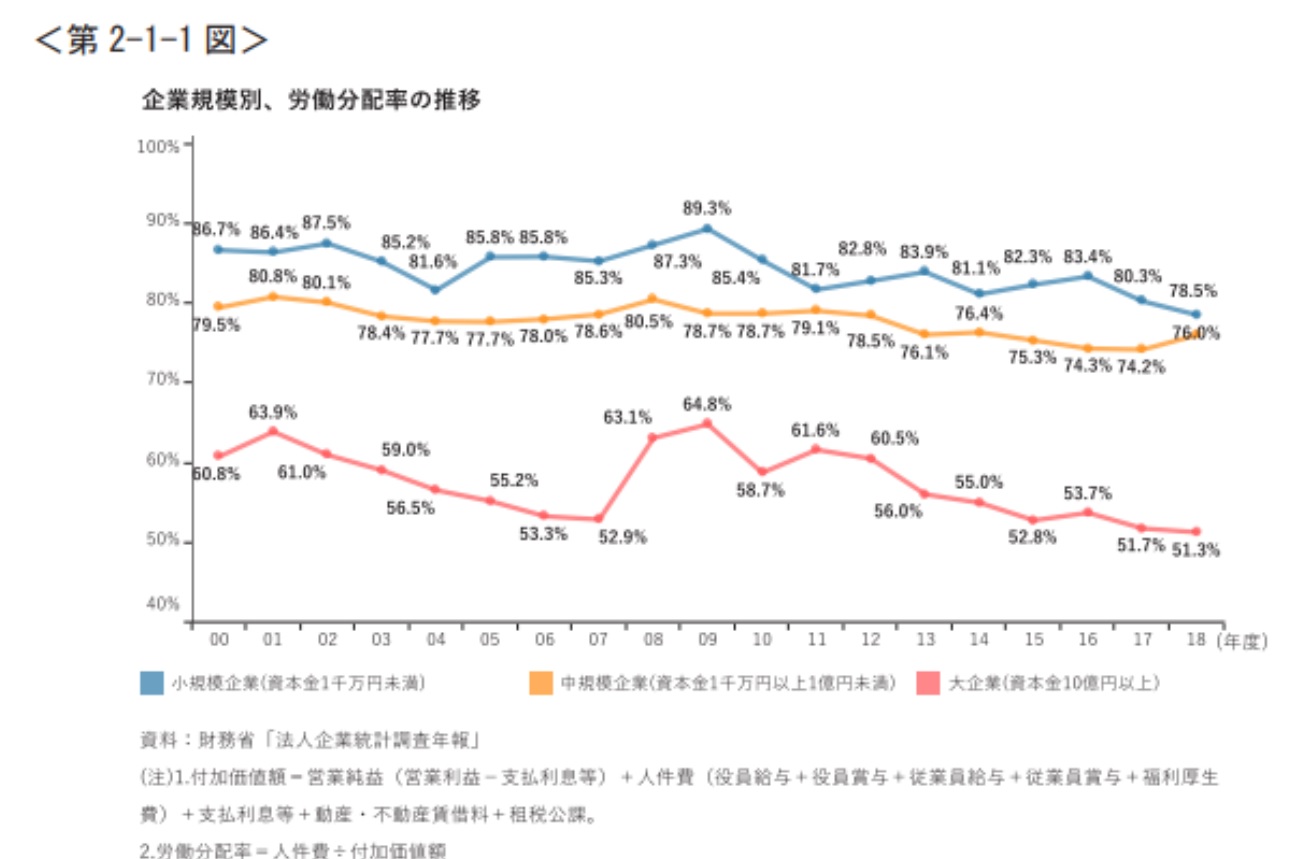

適正な労働分配率を探るのにもう一つのデータを示しておきましょう。

中小企業庁が公表している「企業規模別、労働分配率の推移」です。

以下のグラフを見れば分かるように、労働分配率の平均値は企業規模によって大きく異なります。 大企業であれば約50%、中小企業であれば70~80%が労働分配率の平均値です。

(出典:中小企業白書)

アープの対応

アープの労働分配率は業種(労働者派遣業)、企業規模(中小企業)から現時点では適正な範囲となっております。

逆に言うと会社が稼ぎ出した付加価値(≒粗利)の80%を人件費に当てているということは、以下の2点の対策が重要だということがお分かりいただけると思います。

- 経営上の最重要課題の一つが「人材育成」である。

- 社員の給料を上げるためには高付加価値化がカギとなっている。

- サイバーコム(株):82.8%

- (株)インフォメーションクリエーティブ:88:0%

以上

ケニー狩野(中小企業診断士、PMP、ITコーディネータ)

キヤノン(株)でアーキテクト、プロマネとして多数のプロジェクトをリード。

現在、株式会社ベーネテック代表、株式会社アープ取締役、一般社団法人Society 5.0振興協会評議員ブロックチェーン導入評価委員長。

これまでの知見を活かしブロックチェーンや人工知能技術の推進に従事。趣味はダイビングと囲碁。

2018年「リアル・イノベーション・マインド」を出版。