最終更新:※本記事は継続的に最新情報へアップデートしています。

ロボット市場を「ヒューマノイドが来るかどうか」だけで語ると、経営判断を誤ります。工場ではすでに400万台超のロボットが稼働し、物流・医療・ホスピタリティなどプロ向けサービスロボも拡大しています。だからこそ今は、「ロボット市場」を一括りで語る時代ではありません。実際の主戦場は1つではなく、現場労働代替、家庭・生活支援、産業設備自動化、体験・集客の4つに分かれます。この記事では、市場ごとのKPIと詰まり所、さらに価値が乗る4レイヤーを整理し、比較・選定・投資判断の前提を揃えます。

※)シリーズ全体から見たい方へ:Physical AI 2026:仮想と現実が溶け合う「双方向循環」が産業を支配する

✅ この記事の結論

- ポイント1:ロボット市場は1つではなく4つに分かれ、同じ技術でも勝ち筋は市場ごとに変わります。

- ポイント2:重要なのは「人型かどうか」ではなく、誰が買うか、何がKPIか、どこで止まるか、どこに価値が乗るかです。

- ポイント3:PoC止まりを防ぐには、性能だけでなく運用OS・責任分界・保守設計まで含めて判断する必要があります。

この記事の著者・監修者 ケニー狩野(Kenny Kano)

役職:(株)アープ取締役。Society 5.0振興協会・AI社会実装推進委員長。中小企業診断士、PMP。著書『リアル・イノベーション・マインド』▶ 詳細はこちら

ロボット市場は4つに分けて考える

投資委員会や事業会議で議論が噛み合わなくなるとき、多くは誰かが間違っているのではありません。同じ「ロボット」という言葉で、違う市場を話しているからです。家庭と工場では、勝ち筋も、失敗の許され方も、責任の置き方も違います。

この地図で最初に押さえるべきことは3つです。 同じ技術でも市場が違えば勝ち方が変わること、価値が乗る4レイヤーは市場ごとに偏ること、PoCが止まりやすい主因は技術だけでなく、市場選定のズレに責任分界・保守設計・導入要件の未整理が重なることです。

※補足:特にB2B(現場労働代替・産業設備自動化)では、性能より「止めずに回す仕組み」が普及を決めやすいです。本稿ではこれを運用OSと呼びます。

| 市場 | 典型顧客 | 主要KPI(勝ち筋) | 普及ボトルネック(詰まり所) | 価値が乗りやすいレイヤー | 代表プレイヤー例 |

|---|---|---|---|---|---|

| 現場労働代替 | 企業(工場・物流・建設・保全) | 稼働率/安全性/タスク汎用性/TCO | 安全認証・責任分界/量産立ち上げ/現場例外の吸収 | 1+3 脳×運用OS |

Tesla、Figure AI、Agility Robotics など |

| 家庭・生活支援 | 個人(家庭・サービス) | 価格/初期体験(UX)/継続利用率/普及速度 | 家庭環境の多様性/安全・サポート/使われない問題 | 1+4 脳×学習燃料 |

LOVOT、Zeroth、Amazon Astro(招待制で継続中)など |

| 産業設備自動化 | 工場・SI・設備運用企業 | 量産品質/保守性/統合容易性/稼働安定 | 標準化/データ主権/統合テスト・認証負荷 | 2+3 身体×運用OS |

ファナック、安川、ABB、KUKA、各種SIer など |

| 体験・集客 | 施設・イベント・IP/コンテンツ | 安全/演出品質/回転率/顧客満足 | 安全設計/運用人材・保守/会場制約 | 3中心 運用OS×UX |

Disney Imagineering、teamLab など |

| ※ 読み方:どのKPIが支配的かと、4レイヤーのどこに価値が乗るかを押さえると、投資・事業・技術の議論がブレにくくなります。 | |||||

なぜ4つの市場に分岐するのか

市場が違えば、買い手も、KPIも、止まる理由も変わるからです。

同じ「ロボット」でも、現場労働代替と家庭・生活支援では意思決定の論理が違います。市場により誰が買うのか、何で勝つのか、何で止まるのかが変わり、その結果として価値が乗る場所もズレるのです。

4市場に分岐する理由

理由はこの3つに集約できます。

- 買う人が違う:企業の設備投資なのか、個人消費なのか、施設運営なのかで意思決定の論理が変わります。

- 勝ち方が違う:稼働率・安全・TCOなのか、UX・継続率・台数なのか、量産品質・統合容易性なのかで最適化対象が変わります。

- 止まり方が違う:認証、責任分界、家庭環境の多様性、統合テスト負荷、運用人材など、詰まる場所が市場ごとに別です。

市場別に見る勝ち筋と詰まり所

ロボットの勝ち筋は「性能」一本では決まりません。市場ごとにKPIとボトルネックを先に揃えることが重要です。

4市場は並列ではありません。収益化の近さと導入障壁の重さで比べると、主戦場になりやすい領域と、期待先行で失速しやすい領域が見えてきます。

読み方は単純です。 勝ち筋(KPI)はその市場で「買う理由」になりやすい指標、詰まり所は導入が止まる原因です。運用OSは、ロボットを止めずに回す仕組みを指します。

現場労働代替:勝負は「止まらないこと」

現場で最も怖いのは、賢くないことではなく、止まることです。

一度止まれば、人手代替という前提そのものが崩れ、現場の信頼は一気に失われます。ここでは、稼働率、安全性、タスク汎用性、TCOが主要KPIになります。詰まりやすいのは安全の説明、事故時の責任分担、保守・交換、現場例外の吸収です。価値が乗りやすいのは、脳だけでなく運用OSです。言い換えると、ここは「賢いロボ」より「現場で使い続けられるロボ」が勝ちます。重要なのは、派手なデモ性能よりも、故障時の復旧、責任分界、安全説明、段階展開とロールバックまで含めて「止めずに回せるか」です。

人型か特化型かの選定を深掘りしたい方は、2025年ロボット革命|人型VS特化型の最新開発競争もあわせてご覧ください。

家庭・生活支援:勝負は「使われ続けること」

家庭市場では、性能の高さより、続けて使ってもらえる設計が効きます。

家庭では「止まったら損失が出る」よりも、「置物になる」ほうが失敗です。価格、初期体験(UX)、継続利用率、普及速度が見られやすく、詰まりやすいのは家庭環境の多様性、安全・サポート、習慣化できず使われない問題です。ここでは、脳に加えて台数→ログ→改善が回る学習燃料が強くなります。

産業設備自動化:勝負は「統合して回せること」

産業設備では、賢さより、導入と保守を回せるかどうかが勝敗を決めます。

知能が入るほど統合と検証は重くなります。量産品質、保守性、統合容易性、稼働安定が主要KPIで、詰まりやすいのは標準化、データの扱い、統合テスト・認証の負荷です。ここで利益につながりやすいのは、身体と運用OSです。産ロボは「精度を少し上げる」より、「統合を楽にする/止まってもすぐ戻す」ほうが導入が進むことが多くあります。

体験・集客:勝負は「同じ品質で回し続けられること」

体験ロボットは、1回の成功ではなく、毎日同じ品質で回せることが価値です。

安全、演出品質、回転率、顧客満足が見られやすく、詰まりやすいのは安全設計、運用人材・保守、会場制約です。近年はテーマパークや大型商業施設で、キャラクターロボットや案内ロボットを継続運用する事例も増えており、「毎日同じ品質で回る仕組み」そのものが投資回収を左右します。ここでは現場運用そのものが品質になりやすく、運用OSが主役になります。

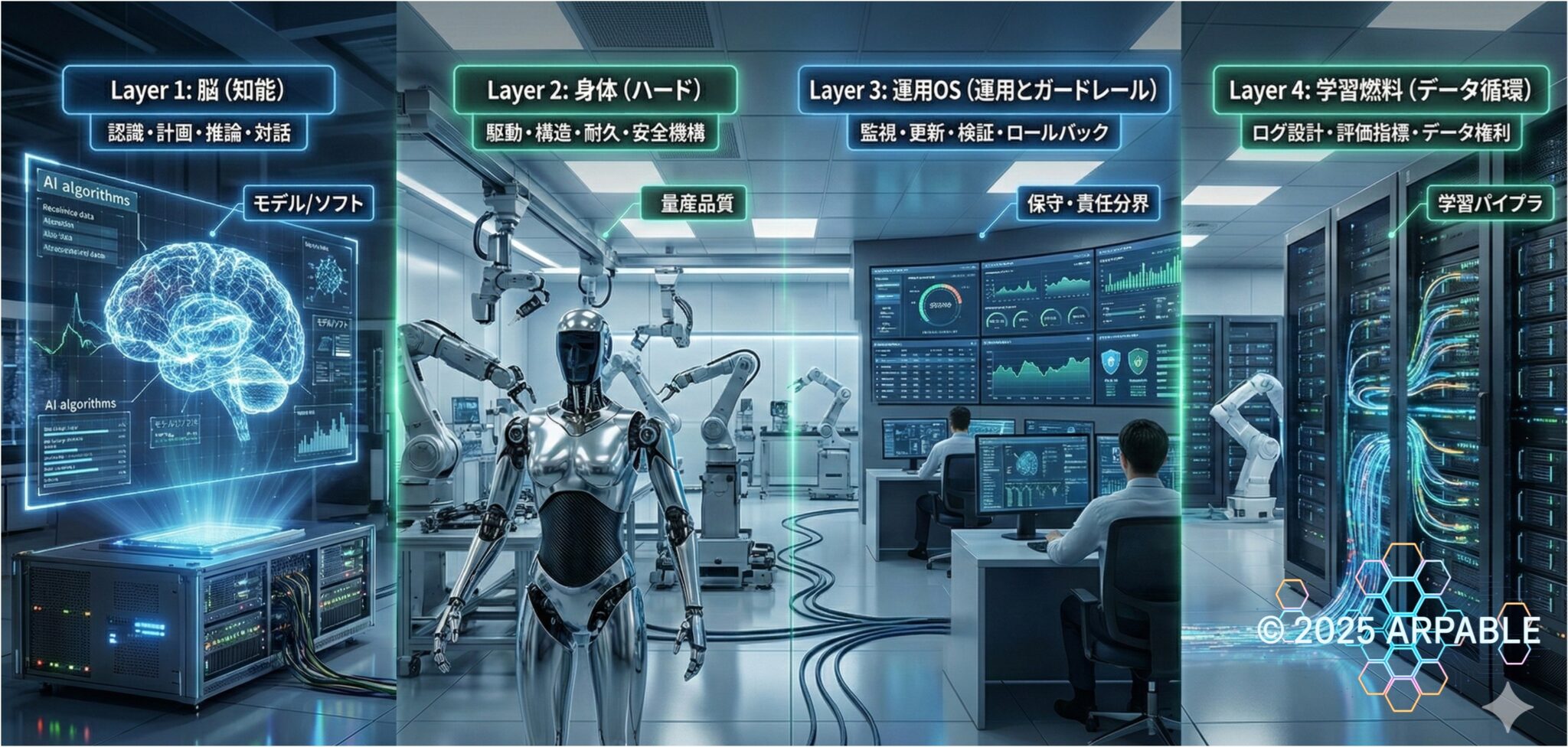

4レイヤーで見る「どこに価値が乗るか」

ロボット事業は、脳・身体・運用OS・学習燃料の4レイヤーで見ると、投資配分と利益の残り方が整理しやすくなります。

これは公式分類ではありません。ですが、議論と投資配分を迷子にしないための整理フレームとして有効です。「ロボット=AI(脳)」だけに注目すると、なぜPoCで止まるのか、どこで利益が残るのかが見えにくくなります。 ここまでで見てきた4つの市場と、この4レイヤーは別々の話ではありません。重要なのは、「どの市場の、どのレイヤーで勝つのか」を固定することであり、本稿の狙いもそこにあります。

4レイヤーの定義

- レイヤー1:脳(知能) … 認識・計画・推論・対話など

- レイヤー2:身体(ハード) … 駆動・構造・耐久・安全機構・量産品質

- レイヤー3:運用OS … 監視・更新・検証・ロールバック・保守・責任分界

- レイヤー4:学習燃料 … ログ設計・評価指標・データ権利・学習パイプライン

「価値が乗る」の定義

ここで言う「価値が乗る」とは、差別化が起き、継続的に収益や優位性へ転換される場所です。

- 差がつく場所:競合が真似しにくい

- 止まりやすい場所:欠けるとPoCで止まる

- 利益が残る場所:継続収益が発生する

市場別:支配的レイヤー

市場が違えば、価値が集中するレイヤーも変わります。

| 市場 | 価値が集中しやすいレイヤー | 理由 |

|---|---|---|

| 現場労働代替 | レイヤー1+3 脳×運用OS |

現場では例外が必ず起きるため、「賢い」だけでは止まります。稼働率・安全・責任分界・段階展開を含む運用OSが支配的になりやすいです。 |

| 家庭・生活支援 | レイヤー1+4 脳×学習燃料 |

家庭環境の多様性が大きく、台数が増えるほど改善が加速します。勝負は継続利用(UX)と学習循環です。 |

| 産業設備自動化 | レイヤー2+3 身体×運用OS |

普及を決めるのはモデル精度より、量産品質・保守性・統合容易性・認証負荷です。交換・診断・更新を回す運用OSが利益に直結します。 |

| 体験・集客 | レイヤー3中心 運用OS×UX |

安全と演出品質が運用で決まり、現場運用そのものが品質になります。 |

| ※ これは唯一解ではなく、議論をブレさせないための優先順位です。 | ||

レイヤー4の「データ共有と取り分」を深掘りしたい方は、AIRoA(AIロボット協会)とは:データエコシステムと投資家が見る“取り分”の読み方が補助線になります。

実務での見方

市場選定は「最大市場を取りに行く」ことではなく、「責任・TCO・勝ち筋」を先に固定できる市場を選ぶことです。

判断基準

チェックの順番が重要です。 まず責任と安全、次に止まらない運用=TCO、最後に勝ち筋(支配レイヤー)の順で見ると、PoC止まりを減らせます。

- 責任と安全:事故時の責任分界、止め方、認証の入口が言語化できるか

- 止まらない運用=TCO:保守設計、更新運用、停止損失を契約に落とせるか

- 勝ち筋(支配レイヤー):投資を1〜2レイヤーに絞れるか

よくある失敗

失敗の典型は「全部やる」ことです。

- 誰が買う市場か曖昧なまま、技術の高さだけでPoCを始める

- 責任分界・認証・保守設計を後回しにして、本番導入会議で止まる

- 脳・身体・運用OS・学習燃料の全部を自前で握ろうとして投資が散る

勝てる市場とは、支配レイヤーが明確で、PoCで止まらない条件を先に定義できる市場です。 この観点から見ると、ヒューマノイド量産競争は「未来感」だけでなく、どの市場の、どのレイヤーで勝とうとしているのかで見方が変わります。量産競争の現在地を知りたい方は、2025年量産開始!ヒューマノイド革命の全貌も参考になります。

根拠・出典の整理

本稿は「市場分類」と「4レイヤー」をArpableの判断フレームとして整理し、一次情報の入口で裏づけています。

本記事の独自価値は、ロボット市場を4市場×4レイヤーで整理し、経営判断に必要な比較軸へ落とし込んでいる点です。ここで使っている市場マップとレイヤー整理は、公式な唯一分類ではなく、議論をブレさせないための実務フレームです。一方で、産業用ロボの統計、標準、開発基盤、安全規格の入口については、一次情報への導線を明示しています。

また、日本企業の勝ち筋を具体例で見たい場合は、協働ヒューマノイド連合/投資家分析もあわせて読むと、供給網と責任分界の視点が補強されます。

まとめ

ロボット市場は4つに分岐し、勝ち筋はKPIとボトルネック、そして価値が乗るレイヤーで決まります。

議論が噛み合わないときは、まず「どの市場の話か」と「価値が乗るレイヤーはどこか」を固定してください。ロボットを「すごい技術」として見るのではなく、「どの市場で、何をKPIに、どこで利益を取るのか」という形で整理すると、投資・事業・技術の判断が前に進みます。

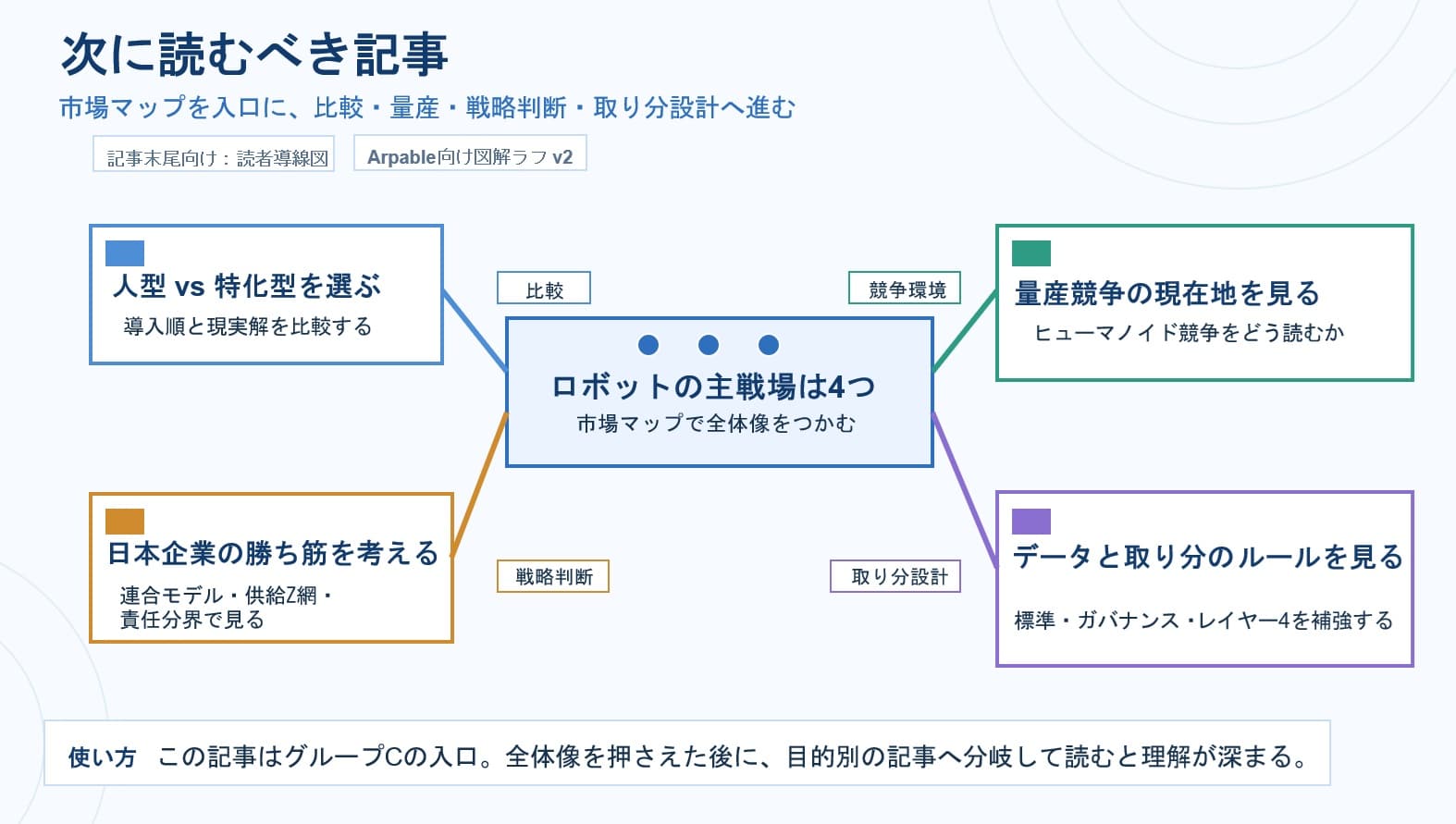

次に読むべき記事

市場マップで全体像を掴んだら、次は目的別に深掘りします。

- 2025年ロボット革命|人型VS特化型の最新開発競争 – 導入順と現実解を比較したい方へ

- 2025年量産開始!ヒューマノイド革命の全貌 – ヒューマノイド量産競争の現在地を見たい方へ

- 協働ヒューマノイド連合/投資家分析 – 日本企業の勝ち筋を戦略目線で見たい方へ

- AIRoA(AIロボット協会)とは:データエコシステムと投資家が見る“取り分”の読み方 – 標準・ガバナンス・取り分設計を深掘りしたい方へ

専門用語まとめ

- KPI(勝ち筋)

- その市場で勝敗を決める指標。ロボットは市場ごとにKPIが違い、最適化対象も変わります。

- TCO(総保有コスト)

- 購入費だけでなく、保守・停止損失・更新・部品在庫などを含む総コストです。

- 運用OS

- 監視・検証・更新・段階展開・ロールバック・保守を含む「止めずに回す仕組み」です。

- 支配的レイヤー

- その市場で価値が集中しやすく、投資の優先順位として効くレイヤーのことです。

- 責任分界

- 事故・障害・保守時に、メーカー、運用者、現場、保険などのどこが責任を負うかを明確にする考え方です。

よくある質問(FAQ)

Q1.

なぜロボットを「1市場」として語ると危険なのですか?

A1.

市場ごとにKPIと導入障壁が違うからです。

- 家庭と工場では、買い手も責任も違います。

- 精度を上げても、保守・責任分界・UXで普及が止まることがあります。

Q2.

PoC止まりの最大要因は何ですか?

A2.

多くはモデル精度ではなく、運用OSが未設計なことです。

- 監視、更新、ロールバック、保守が後回しになると本番で止まりやすくなります。

- B2Bの現場では「止まらない」ことが最優先です。

関連:実務での見方

Q3.

ヒューマノイドは過大評価されていますか?

A3.

過大評価かどうかではなく、どの市場で有利かを分けて見るべきです。

- 現場労働代替では有力な選択肢になりえます。

- ただし、家庭・産業設備・体験市場では別の実装が優位なこともあります。

Q4.

日本が勝ちやすい市場はどこですか?

A4.

一般論では、量産品質・保守・統合で差が出るB2B領域が有望です。

- 導入台数では中国の存在感が大きい一方、日本には製造現場の品質管理、保守、統合、責任分界の設計に強みがあります。

- そのため、産業設備自動化やTCOが効く現場労働代替で勝ち筋を作りやすいと考えられます。

関連:根拠・出典の整理

Q5.

最初に見るべき指標は何ですか?

A5.

まずはその市場のKPIと、導入が止まる理由です。

- 誰が買うか、何がKPIか、どこで止まるか、どのレイヤーで利益を取るかを順に確認します。

- この4点が揃うと、比較・選定・投資判断がブレにくくなります。

関連:まとめへ

参考サイト・出典

一次情報

- International Federation of Robotics – World Robotics 2024 / 2025(産業用ロボット・サービスロボットの世界統計と市場トレンド)

- NVIDIA Developer Blog – Physical AI関連の一次情報

- NVIDIA Omniverse Documentation – 開発基盤の一次情報

- OpenUSD – 標準化の入口

- ISO – ロボット安全規格に関する委員会情報

二次情報

あわせて読みたい

更新履歴

- 2026年1月13日:初版公開

- 2026年2月21日:記事構造を整理し、FAQ・導線・参考文献を更新

- 2026年3月18日:市場マップ図・比較マトリクス図・読者導線図を差し替え、表現を微修正