ソフトバンクによるABBロボット事業買収(約54億ドル)の本質──AI資本はなぜ“身体”を買いに行くのか

このディールの本質は、単なる大型M&Aではありません。ソフトバンクグループがABB Robotics divisionの買収合意に踏み切ったことで、産業ロボットの競争軸は「ハード単体」から「AIの頭脳・現場の身体・運用・データ」へと移り始めました。本稿では、この買収を「フィジカルAI時代にAI資本が物理層へ本格進出する転換点」として整理し、SBGの狙い、ABB側の事情、日本のサプライチェーンへの波及、そして成立後に想定される統合シナリオまで一気通貫で読み解きます。

※2026年3月24日時点では、本取引は契約締結済み・未クロージングであり、対象はABB Ltd全体ではなくRobotics divisionのみです(詳細は第2部を参照)。

- 要点1:2025年10月8日、SBGとABBはABB Robotics divisionの売買契約を締結しました。取引は規制承認などを前提に、2026年中盤〜後半のクロージング見込みです。

- 要点2:「頭脳を載せるための身体」という表現は「頭脳を身体に載せる」とも「身体に頭脳を載せる」とも読めるうえ、「を載せるための、信頼性が高い」と読点が介在することで係り受けがさらに曖昧になっています。

- 要点3:この買収の本質は、競争軸を「ロボットアームの性能」から「データ主権・運用スループット・継続アップデート」へ移すことにあります。この買収は、日本企業にとっても、標準化に乗る側とコモディティ化される側に分かれる分岐点となりえます。

→ まずは「第1部:なぜ今、AI資本は“身体”を買うのか」で全体像をつかみ、次に「第4部:成立後に何が起きるのか」で実行フェーズの読み方を押さえてください。

この記事の著者・監修者 ケニー狩野(Kenny Kano)

第1部:なぜ今、AI資本は“身体”を買うのか

この買収を理解する鍵は、SBGがロボット会社を買ったこと自体ではなく、AIの「頭脳」と「現場で動く身体」をつなぐフィジカルAI戦略を前に進めたことにあります。

2025年10月8日、ソフトバンクグループ(SBG)はABBのロボティクス事業を53.75億米ドルの企業価値で取得する合意に至りました。2026年中盤〜後半の完了を見込むこのディールは、単なる資産買収ではありません。ABBが次世代の成長を「AI資本との接続」に託し、SBGがASI(人工超知能)の実装先として有力な「身体プラットフォーム」を確保した、戦略的互恵関係の成立と読み解くべきです。

ABB側は当初、Robotics divisionをスピンオフして上場させる方針を2025年4月に示していましたが、その方針を転換し、SBGへの売却を選びました。

この転換は、単なる価格条件だけでは説明しきれません。ABBのロボット事業は、世界的なブランド、保守網、顧客基盤、信頼性を持つ一方で、次の成長局面では「AI」「次世代コンピューティング」「ロボティクス」の結合が必要になる。ABBはそこにSBGとの親和性を見出し、SBGはそこにフィジカルAIの入口を見た、という構図です。

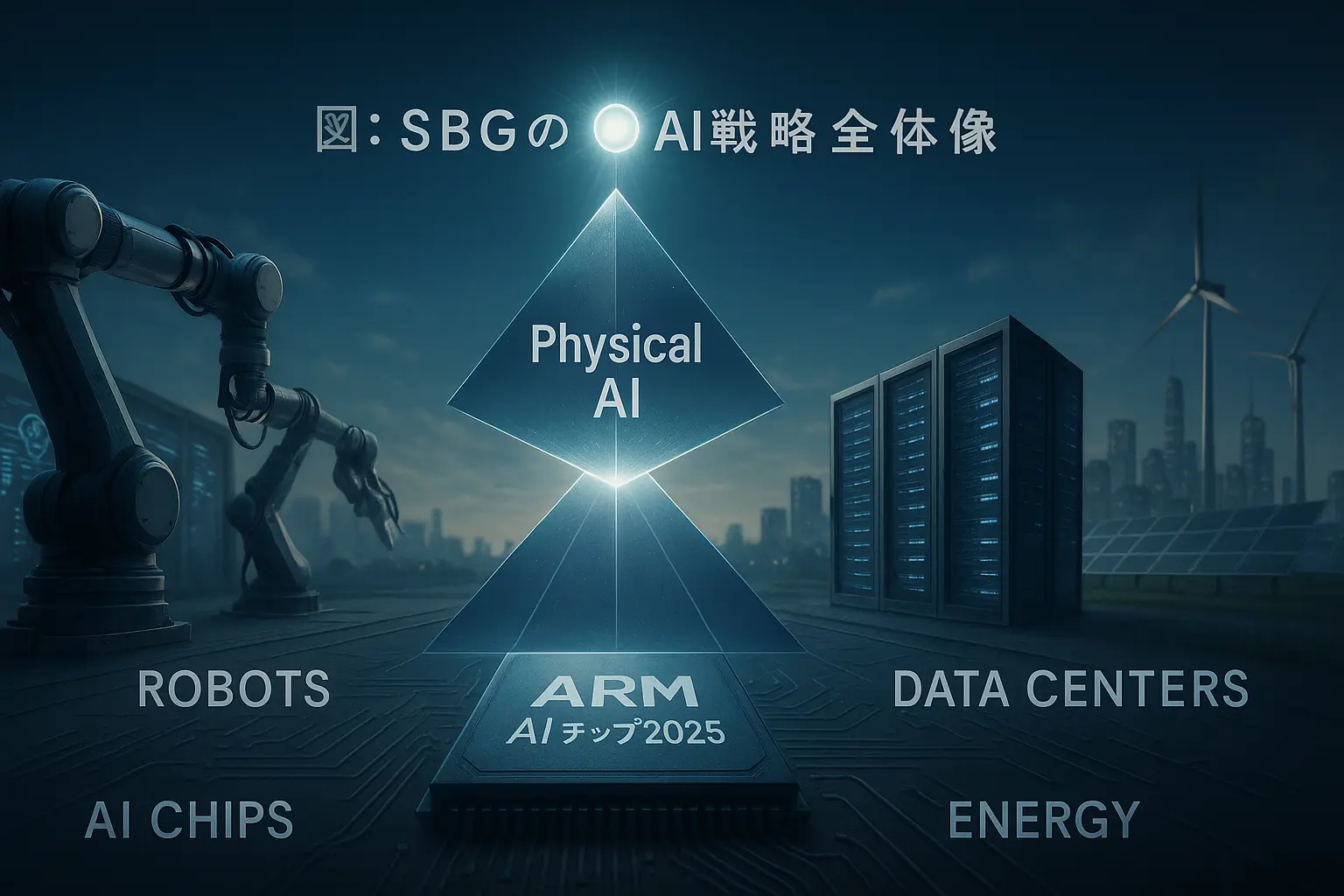

1.1 ソフトバンクのAI戦略の全体像

SBGの近年の動きは、単なる話題株投資の延長ではありません。その根底には、「情報革命」の中心がPC・インターネット・スマートフォンを経て、AI主導の新フェーズへ移るという強い認識があります。孫正義氏は近年、AGI、さらにASI(人工超知能)を視野に入れたビジョンを繰り返し語ってきました。

この大きなビジョンを、SBGは具体的なインフラ戦略へ落とし込んでいます。記事全体を理解するうえで重要なのは、SBGがAIを単なるソフトウェアとして見ていないことです。AIの頭脳、身体、計算資源、エネルギーを束ねることで、次の産業基盤そのものを取りに行こうとしています。その文脈の中に、今回のABB Robotics division買収合意は位置づきます。

図の解説:この図は、ソフトバンクのAI戦略の全体像を示しています。最終目標「ASI」を頂点に、4つのインフラが支え、それらを「フィジカルAI」が束ねてABB(身体)に出力する構図です。

1.2 なぜ今、ABB Robotics divisionだったのか

SBGはすでにAutoStoreやBerkshire Greyなど、ロボティクスや自動化の周辺領域に投資してきました。にもかかわらず、今回あえてABBという伝統的な産業ロボットの大手を買収対象に選んだ理由は、特定用途の専用ソリューション獲得ではなく、AI時代の「標準的な身体」の候補を押さえる必要があったからです。

ABB Robotics divisionが持つ価値は、大きく3つあります。

- 現場を止めない信頼性:「止まらない・壊れない」が求められる産業ロボットで長年の実績があります。

- グローバル顧客網と保守網:世界中の工場・物流拠点に導入済みで、販売・保守の実務インフラを保有しています。

- 現場知見とデータ源泉:顧客が何に困り、どこで止まり、何が危険かという“生きた要件”を持っています。

生成AIがいくら進化しても、その頭脳を載せる「身体」が信頼できなければ意味がありません。SBGが欲しかったのは、特定ユースケースの専用ロボットではなく、AI時代の「汎用的な身体プラットフォーム」になりうる資産でした。

1.3 タイムライン:SBG「フィジカルAI」戦略の主要マイルストーン

- 2024/05: ArmのAIチップ計画が報道され、SBGのAI半導体戦略に再び注目が集まりました。

- 2024/10/03: 孫正義氏がSoftBank World 2024でAGI/ASIビジョンを再度強調しました。

- 2025/04/17: ABBがRobotics divisionのスピンオフ方針を公表しました。

- 2025/10/08: ABBが方針転換し、SBGへの売却合意を発表。対価は53.75億ドル、クロージングは2026年中盤〜後半見込みです。

- 2025/10/08(同日): SBGは本買収をASI実現に向けた「AIチップ・AIロボット・AIデータセンター・電力」の4本柱投資の一環と位置づけることを公式声明で明示しました。

- 2026年中盤〜後半: 各国規制当局の承認などを前提に、クロージングが完了する見込みです。

注:上記は公開発表ベースの主要マイルストーンです。Arm独自チップの量産時期や将来の統合タイミングなど、報道先行の論点は参考情報として扱うべきです。

第2部:買収の概要と、ABB側が売却を選んだ理由

このディールは「SBGが買いたかった」だけでなく、「ABBも売る合理性があった」から成立しました。ここを押さえると、M&Aニュースから企業戦略記事へと読み方が変わります。

2.1 買収の概要:何が、いくらで、どの方式で動いているのか

2025年10月8日、SBGとABBはABB Robotics divisionの売買契約を締結しました。企業価値は53.75億米ドルで、ABBはRobotics divisionを新設持株会社へカーブアウトし、その全株式をSBGが取得する方式を採ります。

重要なのは、これはまだ未クロージングの取引であることです。契約は締結済みですが、EU、米国、中国などでの規制承認と通常のクロージング条件が必要であり、両社の公式発表ベースでは2026年中盤〜後半の完了が見込まれています。

- 要点: 2026年3月24日時点での事実は「契約締結済み・未クロージング」です。

- 買収対象: ABB Ltd全体ではなく、ABB Robotics division です。

- 対価: 企業価値53.75億ドル。

- 完了時期: 規制承認などを前提に2026年中盤〜後半見込み。

2.2 ABBは、なぜスピンオフではなく売却を選んだのか

この取引を理解する上では、ABB側の合理性も重要です。

- 戦略の転換: ABBは当初、Robotics divisionのスピンオフ方針を示していましたが、その後に売却へ転換しました。

- 本体とのシナジーの限定性: ABBの公式説明では、Robotics divisionは優れた事業である一方、ABB本体の主力分野との事業・技術シナジーは限定的と整理されています。

- SBGの成長資本との親和性: ABBは、AI・ロボティクス・次世代コンピューティングにおけるSBGの能力と、自社ロボット事業の専門知識を組み合わせることが、次世代の成長に資すると説明しています。

つまり、ABBにとって今回の売却は「不採算事業の処分」という単純な話ではなく、ロボット事業の次の成長局面を、自社本体ではなく別の資本のもとで実現させるというポートフォリオ再編です。

2.3 買収の狙い:「AIの身体」の獲得

SBGが欲しかったのは、特定用途の専用ロボットではありません。欲しかったのは、AIを現実世界で安全に動かすための、標準的な身体とその運用基盤です。

この観点で見ると、ABB Robotics divisionは単なるメーカーではなく、次のような資産の束です。

- 身体: 産業用ロボット、協働ロボット、AMRなどの実機群

- 現場: 世界中の工場・物流への導入実績

- 運用: 品質保証、安全規格対応、保守サービス

- データ: 現場の停止要因、故障要因、導線、安全要件に関する知見

これは、D-5記事で整理した4レイヤーのうち、少なくとも身体レイヤーと運用OSレイヤーに深く関わる資産です。SBGはこれを取ることで、AIの頭脳だけでは到達できない「フィジカルAIの入口」を一気に獲得しようとしています。

第3部:競争軸はどう変わるのか──Big 4と日本企業への波及

この買収の本質は、Big 4の一角がAI資本の傘下に入ることで、産業ロボットの競争軸が「ハード性能」から「計算資源・データ・運用」へ寄ることにあります。

3.1 参考:世界主要〈産業用〉ロボットメーカーのスナップショット

ソフトバンクが今回手に入れようとしているABB Robotics divisionが市場でどのような立ち位置にいるのか。まずは「売上規模」と「業界の戦略地図」の2点から整理します。

| 企業 | 本社 | 世界シェア推計(2023) | 直近業績(ロボ部門/関連) | 状況・備考 |

|---|---|---|---|---|

| ABB Robotics | スイス | 13%前後 | Robotics division 売上(2024):$2.3B(約3,611億円:1ドル=157円) | SBGが買収合意済みの対象。クロージングは2026年中盤〜後半見込み。 |

| ファナック (FANUC) | 日本 | 11%前後 | ROBOT Division 売上(2025年3月期・通期):329,566百万円(約3,296億円) | “量産品質”で首位級。Physical AI時代は「知能の外付け」をどう標準化するかが焦点。 |

| 安川電機 (Yaskawa) | 日本 | 8%前後 | ロボティクス売上収益(2026年2月期 第3四半期累計):183,038百万円 | 需要サイクルの影響を受けやすい一方、実装部隊としての再評価余地があります。 |

| KUKA | ドイツ | 6%前後 | Robotics セグメント 売上(2024):€1,092.0m | 欧州需要の影響を受けやすい一方、統合設計の巻き返しが焦点です。 |

| 川崎重工 / 三菱電機 | 日本 | 参考 | 連結内の一部事業 | ニッチ強みを持つが、価値の中心が「部品・運用・統合」へ寄るほど評価軸が変わります。 |

注:ABBは通常IRではRobotics & Discrete Automationの数値も用いますが、本稿では買収対象に合わせてRobotics divisionの売上を主値として扱っています。

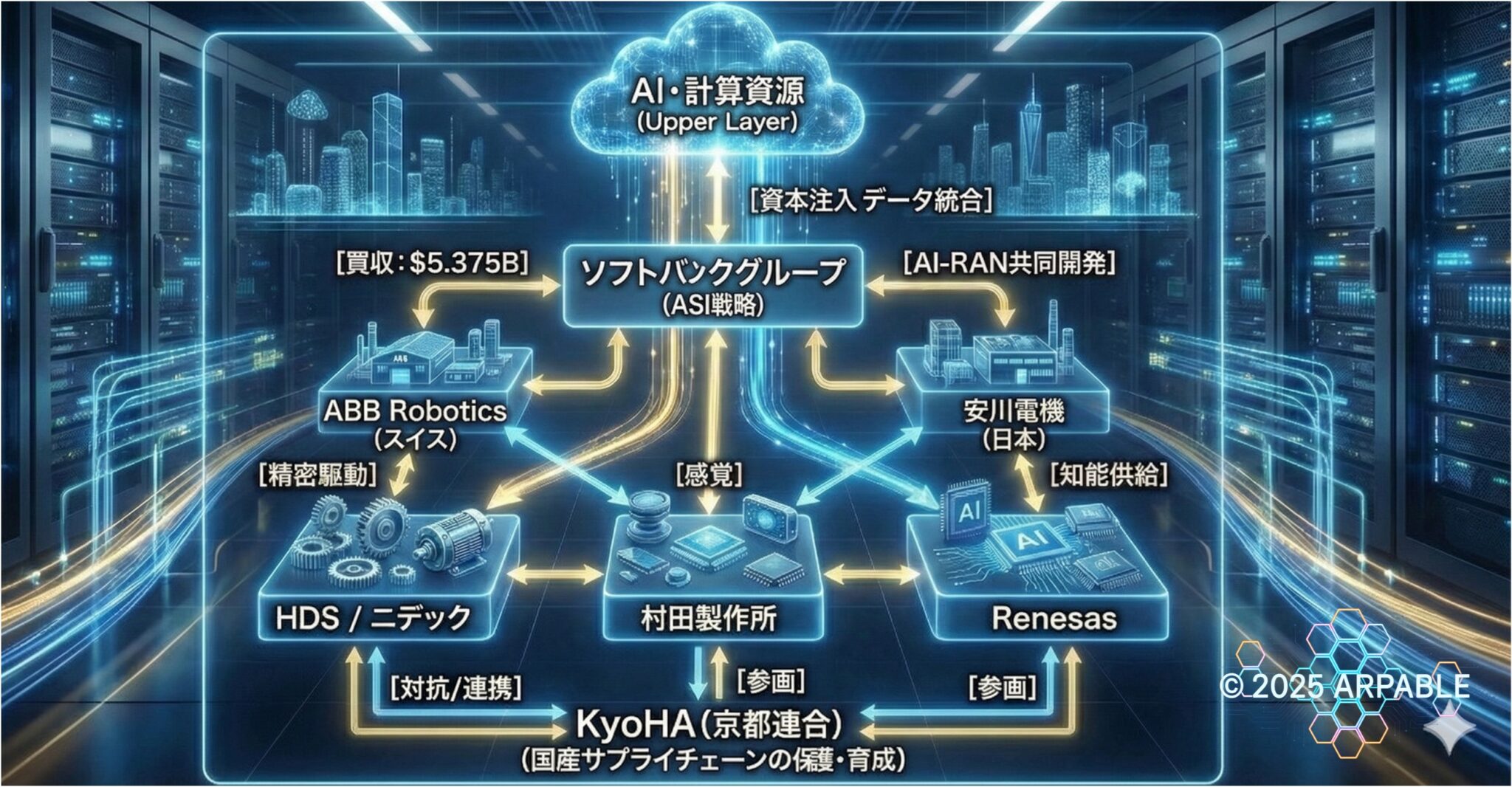

3.2 【深層分析】SoftBank×ABB買収:業界ルールが変わる瞬間

- 要点: SoftBankによるABB Robotics division買収合意は、産業ロボの競争軸を「ハード」から「計算資源・データ・運用」へ寄せる象徴的ディールです。

- なぜ重要か: Big 4の一角がAI資本と接続されることで、改善速度・ソフトウェア更新・運用収益化が前面に出ます。

- 現時点: 契約締結済み、クロージング未了。公開発表ベースで2026年中盤〜後半見込み。

要点は3つです。

① Big 4の一角がAI資本の傘下へ移ります。

② 競争軸が「ハード性能」から「学習データと運用」へ寄ります。

③ 日本の部品・装置・統合企業も、そのルール変更に巻き込まれます。

これまでの産業ロボット市場では、「どれだけ丈夫か」「どれだけ精密か」「どれだけ量産しやすいか」が競争力の中心でした。しかし、フィジカルAI時代にはそれだけでは足りません。重要になるのは、現場で動いたロボットからデータを取り、そのデータを仮想空間での学習にフィードバックし、改善モデルを再び現場へ展開するループをどれだけ速く回せるかです。

つまり、価値の中心が「ハード単体」から「身体+運用+データ+継続アップデート」へ移る。この変化を象徴するのが、今回のSBG×ABBです。

図の解説:SoftBank×ABB買収を起点に、AI資本、日本のサプライチェーン、半導体、部品、国内連合戦略がどう結びつくかを整理した相関図です。

3.3 国内産業への影響:標準化に乗る側と、コモディティ化される側

日本企業への含意は大きく、しかも二極化します。

恩恵を受けやすい側

恩恵を受けやすいのは、ロボットをAI前提で再設計する陣営に、自社部品や制御が「標準ライブラリ」として組み込まれる企業群です。減速機、サーボ、センサー、電源、エッジ計算、通信、保守部材などで、データ接続性と保守性まで含めて評価される企業は価値を維持しやすくなります。

苦しくなる側

一方で、ハード性能は高いが、AIとの接続性やデータ出力の柔軟性が低い部品は、より安価で扱いやすい代替品に置き換えられるリスクがあります。Physical AI時代には、性能そのものよりも接続性・学習適性・運用のしやすさが強く問われます。

日本の勝ち筋

日本の勝ち筋は、単独で世界最強ロボットメーカーになることではなく、部品、連合型統合、運用工学、データ基盤を束ねて「不可欠なレイヤー」として位置を取ることです。この視点は、KyoHA、AIRoA、日立型運用工学を論じる関連記事のテーマとも深く結びついています。

第4部:成立後に何が起きるのか──統合ロードマップとPMI仮説

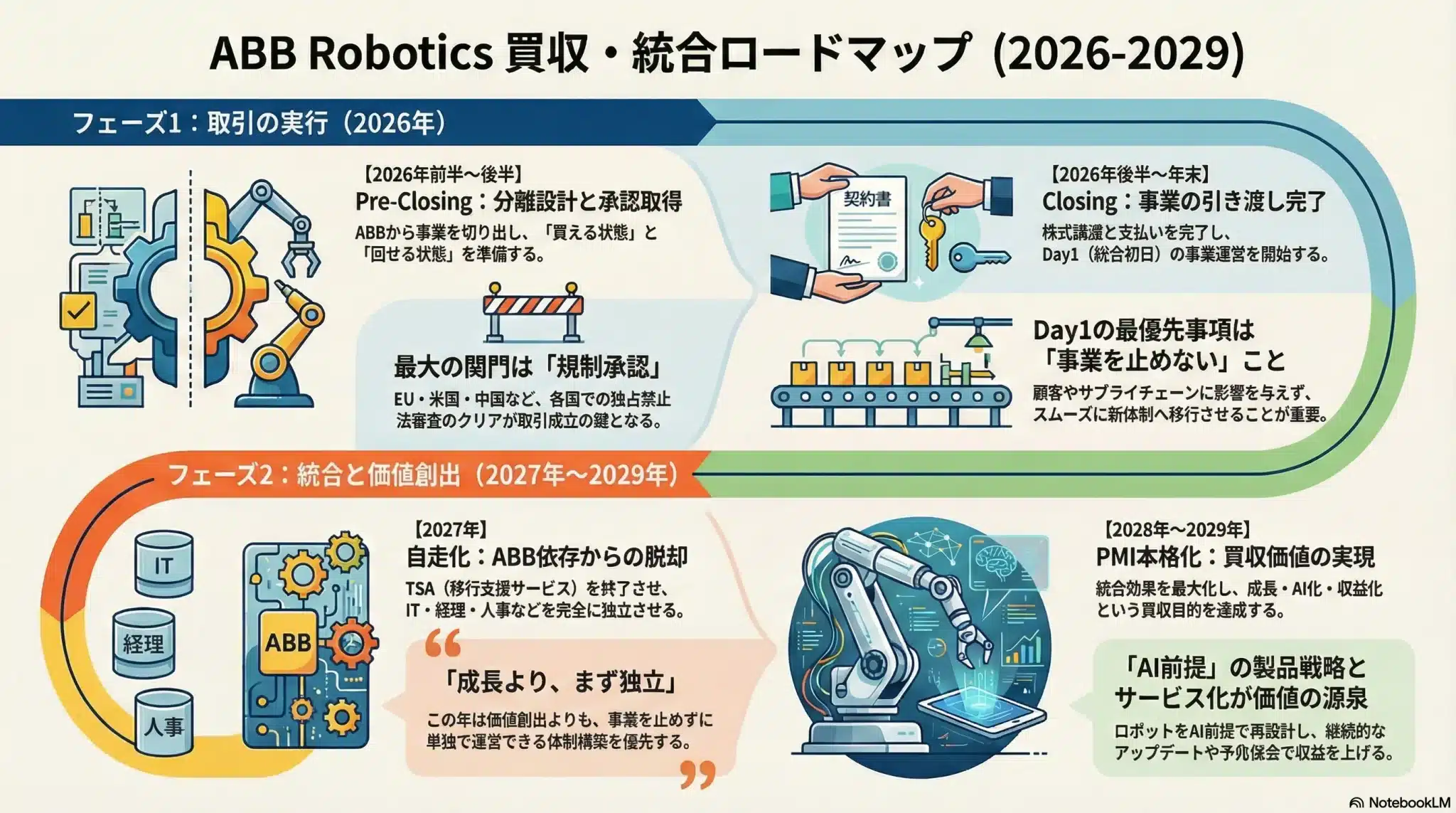

「買収発表」は始まりに過ぎません。この種のカーブアウトM&Aで価値を壊すのは、壮大な戦略ではなく地味な実務の失敗です。2026〜2029年、どのフェーズで何が問われるのか——ここを知っておくだけで、このディールの読み方が変わります。

今まさに私たちが立っている2026年3月という地点は、規制当局の承認を待つ「嵐の前の静けさ」にあります。クロージング後のDay1ではオペレーションの維持が最優先されますが、真の勝負は2027年以降の「脱TSA(移行支援サービス)」と、SBG流のAIスタックがABBの現場基盤にどのように溶け込むかにあります。

このディールの重要性は、買収発表そのものよりも、成立後にどの順番で「分離」「つなぎ」「統合」を進めるかにあります。公開情報をもとに一般的なカーブアウト型M&Aの実務を重ねると、おおよそ次のようなロードマップで読むのが自然です。

※この図は、一般的なカーブアウト型M&Aの実務を踏まえて整理した著者による想定ロードマップです。SoftBank GroupおよびABBによる公式開示ではなく、今後の承認プロセスや実務設計により実際のスケジュールは変動する可能性があります。

4.1 フェーズ1:Separation(分離)──2026年は「買える状態・回せる状態」を作る年

2026年の主戦場は、何よりもまず取引を成立させることです。規制承認の取得、事業範囲の切り分け、契約承継、工場・品質保証体制の分離、新設持株会社への箱詰めなど、カーブアウトM&A特有の実務が並びます。

この段階で重要なのは、「何を買うのか」を明確にするだけでなく、買った直後から事業を止めずに回せるかです。特に、IT、人事、会計、購買、法務などの共通機能は、ABB本体からのTSA(移行支援サービス)に依存する可能性が高く、Day1で何を残し、何を切り離すかの設計が成否を左右します。

4.2 フェーズ2:Closing / Day1──最優先事項は「事業を止めない」こと

クロージングが完了すると、次に問われるのは「どれだけ美しい戦略か」ではなく、「顧客・サプライヤー・保守網に混乱を出さないか」です。産業ロボットでは、一日止まるだけでも顧客に与える影響が大きいからです。

Day1の最優先事項は、次のようなごく実務的な論点になります。

- 顧客への説明と安心感の確保

- 保守・品質保証体制の維持

- サプライチェーンと調達の継続

- インシデント対応・セキュリティ体制の立ち上げ

ここを崩すと、どれだけ壮大なフィジカルAI構想も意味を持ちません。M&Aの成否はまず“止めないこと”で決まります。

4.3 フェーズ3:脱TSAとPMI本格化──2027年以降に問われるのは「自走」と「価値創出」

一般的なカーブアウトでは、クロージング後6〜18カ月のあいだに、TSAからの脱却と独立運営への移行が大きな山になります。とくにITの自走化、ID管理、ネットワーク、ERP、会計、監査、給与、人事制度の再設計は難所です。ただし、買収の真価が問われるのはさらにその先です。

ただし、買収の真価が問われるのはその先です。2028〜2029年にかけては、買収の目的である成長、AI化、継続収益化を、製品・運用・サービスの形で見せられるかが問われます。既存の産業用ロボット、協働ロボット、AMRなどをAI前提で再設計し、継続アップデートや予兆保全、フリート管理、デジタルツインとの連携を収益源に変えられるか。そこまで行って初めて、今回のディールは「成功だった」と言えるはずです。

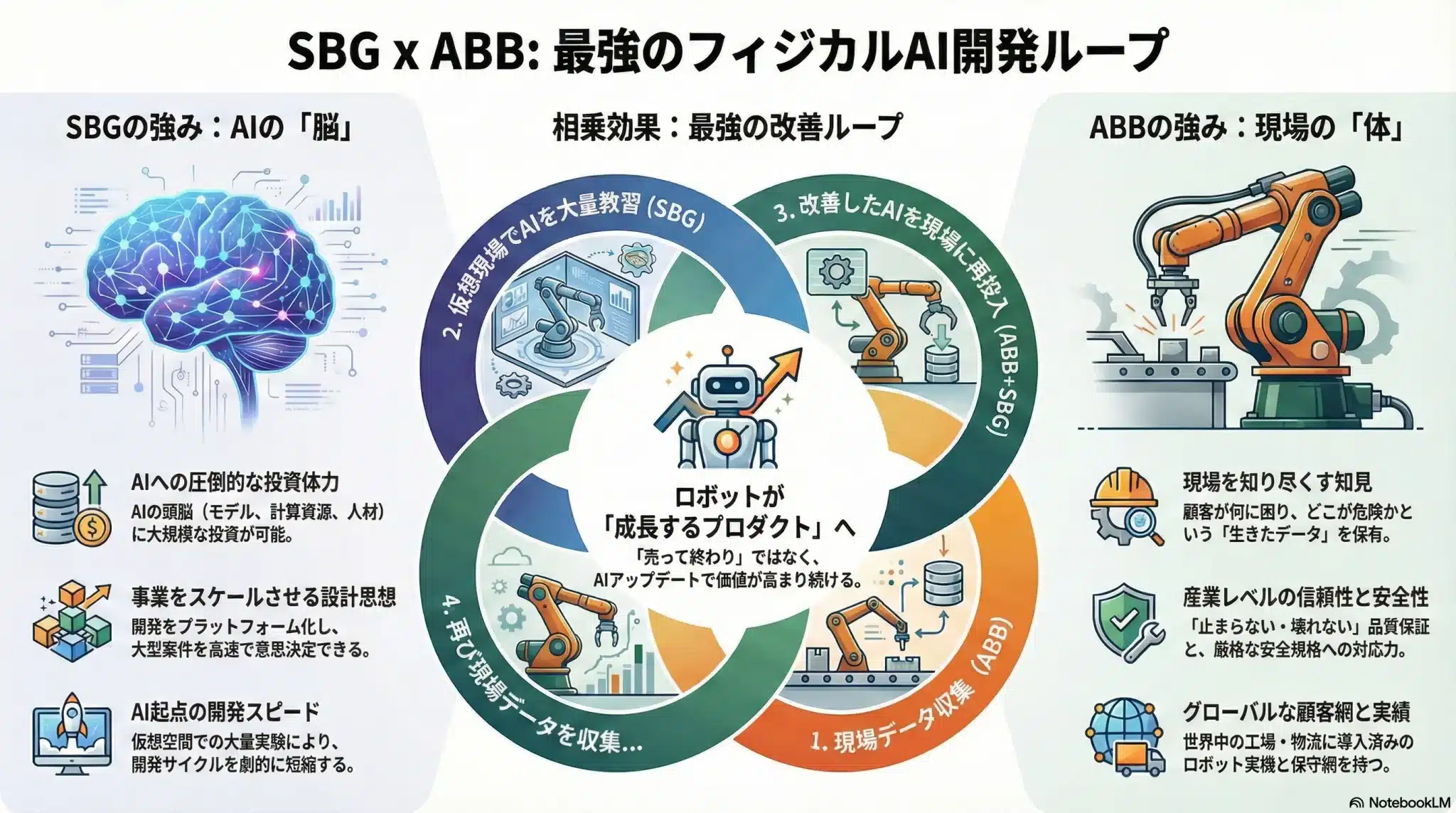

第5部:SBG×ABBが目指しうるフィジカルAI改善ループ

この買収の真の価値は、現場データの収集、仮想空間での学習、改善モデルの再投入を循環させ、ロボットを「成長するプロダクト」へ変えられるかどうかにあります。

さらに重要なのは、この買収が単なるロボット事業の取得で終わるのではなく、現場データを仮想空間で学習し、改善したAIを再び現場へ戻す「フィジカルAIの改善ループ」をどこまで成立させられるかです。概念的に整理すると、目指す構造は次のようになります。

※この図は、SBGのAI投資力とABBの現場知見を組み合わせた場合に成立しうる理想像を示した概念図です。図中のOmniverse、Isaac Sim、GR00T、Cosmos、Halosなどは、現時点でSBG×ABBの採用が公式に確定した構成要素ではなく、NVIDIA系を含む外部基盤の活用例として整理しています。

5.1 「AIの脳」と「現場の体」が組み合わさると何が起きるか

SBGの強みは、AIへの投資力、計算資源、人材、提携/M&Aを動かす機動力、そして事業をスケールさせる設計思想です。いっぽうABBの強みは、ロボット実機、顧客基盤、信頼性・安全性、保守網、現場要件への深い理解にあります。

この2つが結びつくと、次のような改善ループが成立しやすくなります。

- 現場データを集める: ABB側が持つ顧客現場で、停止要因、危険箇所、例外パターンを把握する。

- 仮想空間で大量学習する: デジタルツインやシミュレーション基盤を使って、現場の例外パターンを学習・検証する。

- 改善モデルを現場へ戻す: 学習済みのAIを現場へ再投入し、稼働率や品質、安全性を上げる。

- 再びデータを回収する: 現場の新しい失敗や改善結果を再び取り込み、次の学習へつなげる。

これは、D-5記事で整理した双方向循環そのものです。SBG×ABBの価値は、「優れたロボットを1台作ること」ではなく、このループをどこまで速く、深く、止まらずに回せるかにあります。

5.2 NVIDIA等の外部基盤はどう絡むのか

このループを実装する際に重要になるのが、外部の基盤群です。OpenUSD、Omniverse、Isaac Sim、Isaac Lab、GR00T、Cosmos、Halosのようなスタックは、Physical AIの開発と安全認証を加速する可能性があります。

ただし、ここで注意すべき点は、現時点でSBG×ABBがこれらの基盤採用を公式に確定しているわけではないことです。したがって公開記事では、「理想アーキテクチャ」や「活用しうる外部基盤」として整理するのが適切です。

逆に言えば、ここにこそ今後の戦略余地があります。SBG×ABBが独自性を出すとすれば、頭脳そのものの内製だけでなく、外部基盤を取り込みながらも、どのレイヤーで自社の支配点を作るかが問われます。

第6部:結局、投資家と経営者は何を見ればよいのか

このディールを読むときに見るべきなのは、買収金額の大きさではなく、「何の取り分が動くのか」「どのループを誰が握るのか」です。

投資家がこのディールを見るとき、単に「ロボット市場は伸びるか」を問うだけでは不十分です。見るべきは次の4点です。

- 物理層の再編: Big 4の一角がAI資本と結びついたことで、業界のルールが変わるか。

- 運用の収益化: 売り切り型から、継続アップデート・予兆保全・フリート管理へ移れるか。

- データ主権: 現場データと評価基盤を誰が押さえるか。

- 日本企業の立ち位置: 部品、運用、連合型統合、データ基盤のどこで不可欠な地位を取れるか。

経営者にとっての問いはさらにシンプルです。

自社はこの再編で、標準化に乗る側なのか、コモディティ化される側なのか。

もし自社が、AI前提で再設計されるロボットに組み込まれる部品や制御、安全規格、保守、運用OS、データ基盤のどこかで不可欠な役割を取れるなら、今回のディールは追い風になります。逆に、接続性や運用性を持たないまま従来の性能競争だけに留まるなら、価値の中心から押し出される可能性があります。

経営チームが取り組むべき出発点は、次の3点を事業ポートフォリオ・組織能力・アライアンス戦略の観点から棚卸しすることです。①自社製品・サービスがどのレイヤーでループに関与しうるか、②AI資本やグローバルプラットフォーマーとの連携余地がどこにあるか、③5年後の「標準仕様」に乗るために今から何を前倒しで仕込むか——この3点が問われます。

まとめ

SoftBank×ABBは、M&Aニュースとして終わる話ではありません。AI資本が“身体”を取りに行くことで、フィジカルAI時代の競争ルールそのものを書き換える可能性を持つディールです。

この取引は、AIの頭脳を強化するだけでは到達できない領域へ、SBGが本格的に踏み込んだことを意味します。ABB Robotics divisionの価値は、産業ロボットを持っていること自体よりも、その背後にある現場知見、運用力、信頼性、保守網、そしてデータ源泉にあります。

だからこそ、この買収は「AIがロボット会社を買った」という単純なニュースではありません。 それは、生成AIの次に来るフィジカルAIの時代において、頭脳と身体をどう接続し、どのループを握るかをめぐる、具体的な一手です。。

そして日本企業にとって重要なのは、これを他人事として眺めることではありません。部品、統合、運用、データのどこで不可欠な位置を取れるのか。今回のディールは、その再点検を迫る出来事でもあります。

よくある質問(FAQ)

Q1.SoftBankはABB全社を買うのですか?

A1.いいえ。買収対象はABB Ltd全体ではなく、ABB Robotics divisionです。

ABBはRobotics divisionを新設持株会社へカーブアウトし、その全株式をSBGが取得する方式を採ります。

Q2.この買収で何が一番変わるのですか?

A2.産業ロボットの競争軸が、ハード単体から、データ・運用・継続アップデートへ寄る点です。

ロボットを「売って終わり」の製品ではなく、「学習し続ける成長プロダクト」として再設計する動きが前面化します。

Q3.NVIDIAのスタックは、SBG×ABBで採用確定なのですか?

A3.現時点で公開ベースの採用確定情報はありません。

本稿で示したOmniverse、Isaac Sim、GR00T、Cosmos、Halosなどは、あくまでフィジカルAI改善ループを実装する際の代表的な外部基盤の例です。

Q4.日本企業の勝ち筋はどこにありますか?

A4.部品、連合型統合、運用工学、データ基盤のどこかで不可欠なレイヤーを取ることです。

単独で覇権を取るより、標準化されるループの中で“外せない位置”を確保できるかが重要になります。

参考サイト・出典

一次情報

- SoftBank Group – Acquisition of ABB Ltd’s Robotics Business

- ABB – ABB to divest Robotics division to SoftBank Group

- SoftBank Group Annual Reports

- ABB Robotics 公式

- NVIDIA Omniverse

- NVIDIA Isaac Sim

- NVIDIA Isaac GR00T

- NVIDIA Halos

二次情報

- Reuters – SoftBank to buy ABB’s robotics business in $5.4 billion deal

- The Japan Times – SoftBank to buy ABB’s robotics arm

関連するArpable記事

あわせて読みたい

更新履歴

- 2025年11月7日:初版公開

- 2026年3月24日:(企業戦略・産業再編)記事として全面再構成。主軸を「ASI戦略の説明」から「フィジカルAI時代にAI資本が“身体”を買いに行く理由」へ調整。未クロージング前提の表現へ全編統一し、国内産業への波及、PMI仮説、フィジカルAI改善ループの整理を追加。既存図表を維持しつつ、新規の統合ロードマップ図・概念図の差し込み位置と注記も整備。

以上