生成AI投資は費用か資産か――人的資本がAIモデルに変わる時のPL/BS戦略

「御社のAI開発予算は、PL(損益計算書)上でどう処理されていますか?」

多くの企業では、生成AIを含むAI導入コストを「システム利用料(販管費)」や、成果が不確実な「研究開発費(R&D)」として処理しています。会計基準上はそれが正解かもしれません。

しかし、経営の実態としてそれで正しいでしょうか? 2026年、AIネイティブと呼ばれる先進企業は、AIを単なるコスト削減ツールではなく、将来のキャッシュを生み続ける「経済的資産(Economic Asset)」として捉え直し、投資戦略を根本から変えています。

本記事では、エンジニアとCFOが共有すべき新しい共通言語、「AI時代の財務諸表と企業価値評価」について、管理会計の視点から解説します。

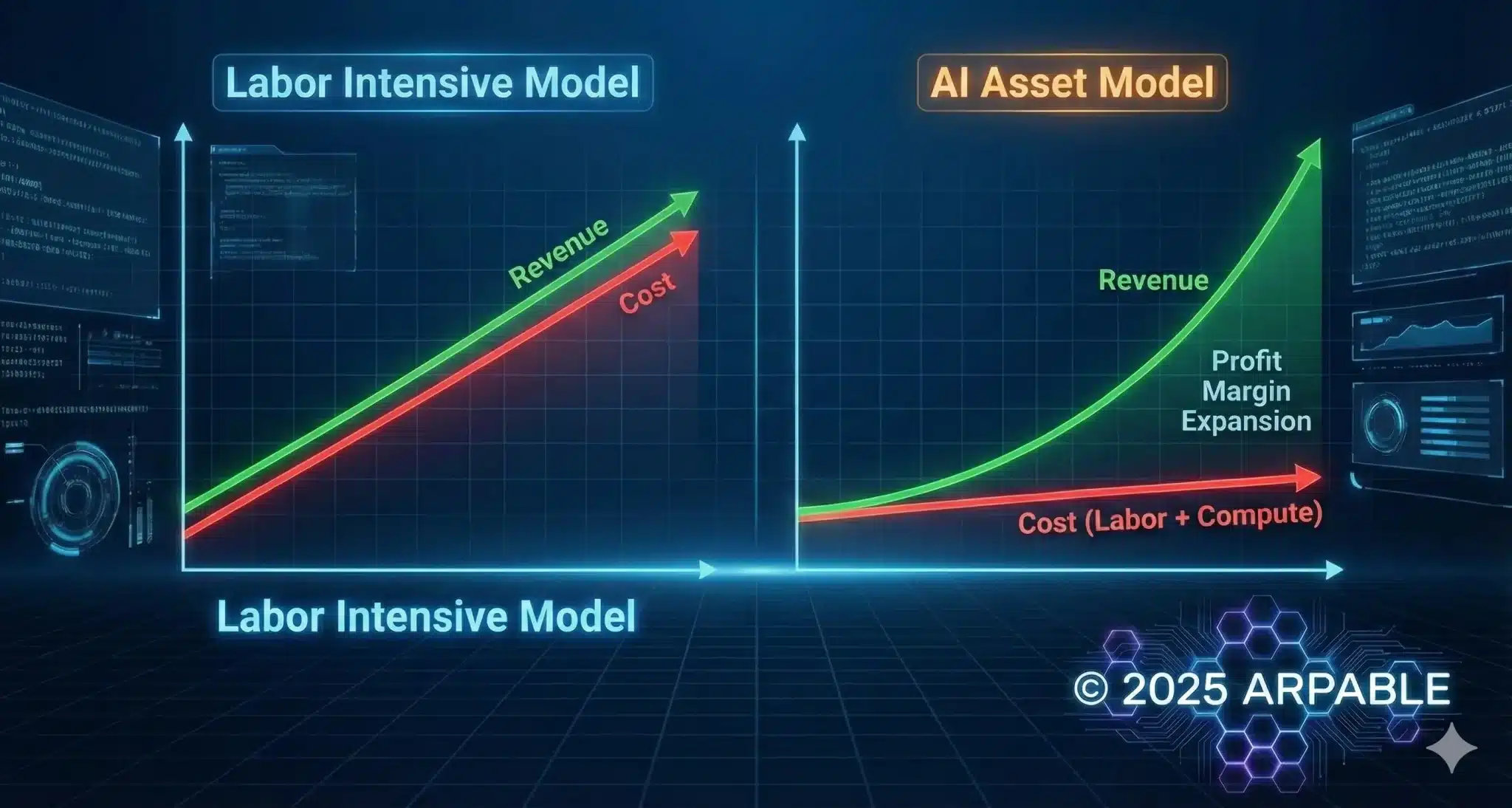

AI導入の本質は、ビジネスモデルを「労働集約型」から「装置産業型(資本集約型)」へ転換することにあります。従来のITシステムとは異なり、「判断や推論」という知的労働そのものを資産化(モデル化)できる点が革命的です。制度会計上は費用処理されがちなこの価値を、管理会計上で正しく評価できる企業だけが勝ち残ります。

超ざっくり言うと:「売上を増やすには人を増やすしかない」というPL構造から脱却しましょう。自社データで鍛えたAIモデルは、実態としては「24時間働く熟練工」という資産です。これを積み上げ、限界費用(追加コスト)を極小化して収益を拡大させる経営へシフトする時です。

「自社利用ソフトウェア」として資産計上(オンバランス)できるかどうかは、IFRSやJ-GAAPなどの会計基準ごとに異なりますが、共通する原則としては「技術的な実現可能性」と「将来の経済的便益が合理的に見込める」開発段階の支出に限定されます。なお、国・地域ごとに扱いが変わるため、具体的な処理は監査法人・顧問税理士との協議が前提になります。しかし、会計上は費用処理されたとしても、完成したAIモデルは将来の収益を生む「経済的資産」そのものです。

従来のITは「計算や記録」の自動化でしたが、生成AIは「非定型業務(判断)」を代替します。これにより、これまで人間にしかできなかった領域をソフトウェア化し、単位あたりのコストを大幅に削減できる点が革命的です。

単なる人件費の置き換えではなく、AIによる24時間稼働や品質向上で得られた「増分売上」を分子に入れ、分母には開発費だけでなく運用時のGPUコストを含めて算出します。

この記事の著者・監修者 ケニー狩野(Kenny Kano)

役職:(株)アープ取締役。Society 5.0振興協会・AI社会実装推進委員長。中小企業診断士、PMP。著書『リアル・イノベーション・マインド』

この記事の構成:

- PL(損益計算書)の変革:生成AI投資で「労働集約」から「装置産業型」利益構造へ

- BS(貸借対照表)の変革:制度会計と管理会計のギャップ「オフバランス資産」

- 「税務メリット」と「企業価値評価」のジレンマ

- 新しいKPI:AI ROI/ROAIの実践的シミュレーション

- 結論:CFOとエンジニアの共通言語を作る

「生成AIへの投資は、会計上はほとんどが費用処理される」のが現行ルールです。しかし、経営者・投資家の視点では「実態としては資産なのではないか?」というモヤモヤが大きくなっています。ここではまず、PL(損益計算書)からこのギャップを見ていきます。

PL(損益計算書)の変革:生成AI投資で「労働集約」から「装置産業型」利益構造へ

AI導入の真の目的は、目先のコスト削減ではありません。PL(損益計算書)の構造そのものを、「労働集約型」から「装置産業型(資本集約型)」へと転換させることにあります。

なぜ「人件費」が「減価償却費」の構造に近づくのか

従来のサービス業(コールセンター、BPO、専門職サービスなど)は、売上を2倍にするには、従業員もほぼ2倍にする必要がありました。つまり、売上に比例して変動費(人件費)が増えるため、利益率は一定以上伸びません。

しかし、AIネイティブ企業では、この「人」の役割の一部を「AIモデル(ソフトウェア資産)」が代替します。

| 項目 | 従来のモデル(労働集約) | AIモデル活用(装置産業型) |

|---|---|---|

| 費用の主役 | 人件費(変動費的性質が強い) | 開発費の償却・GPU基盤(固定費) |

| 拡張性 | 採用・育成に時間がかかる | サーバー増設だけで即座にスケール |

| 限界利益 | 低いまま一定 | 売上増に伴い劇的に向上(営業レバレッジ) |

クラウドLLMをAPIで利用する場合は「従量課金(変動費)」ですが、自社でSLM(小規模モデル)を開発し、オンプレミスや予約インスタンスで運用する場合、それは「設備投資(固定費)」の性質を帯びます。

一度高品質なモデルを作って資産化してしまえば、それが1万件の処理をしようが10万件処理しようが、追加のコストは主に電気代やGPU使用料などのインフラ費用に限られ、1件あたりの限界費用は人手ベースより桁違いに低く抑えられます。

この構造変化により、**売上が伸びれば伸びるほど利益率が向上する「高い営業レバレッジ」**が効くようになります。これが、AI導入がもたらすPL変革の本質です。

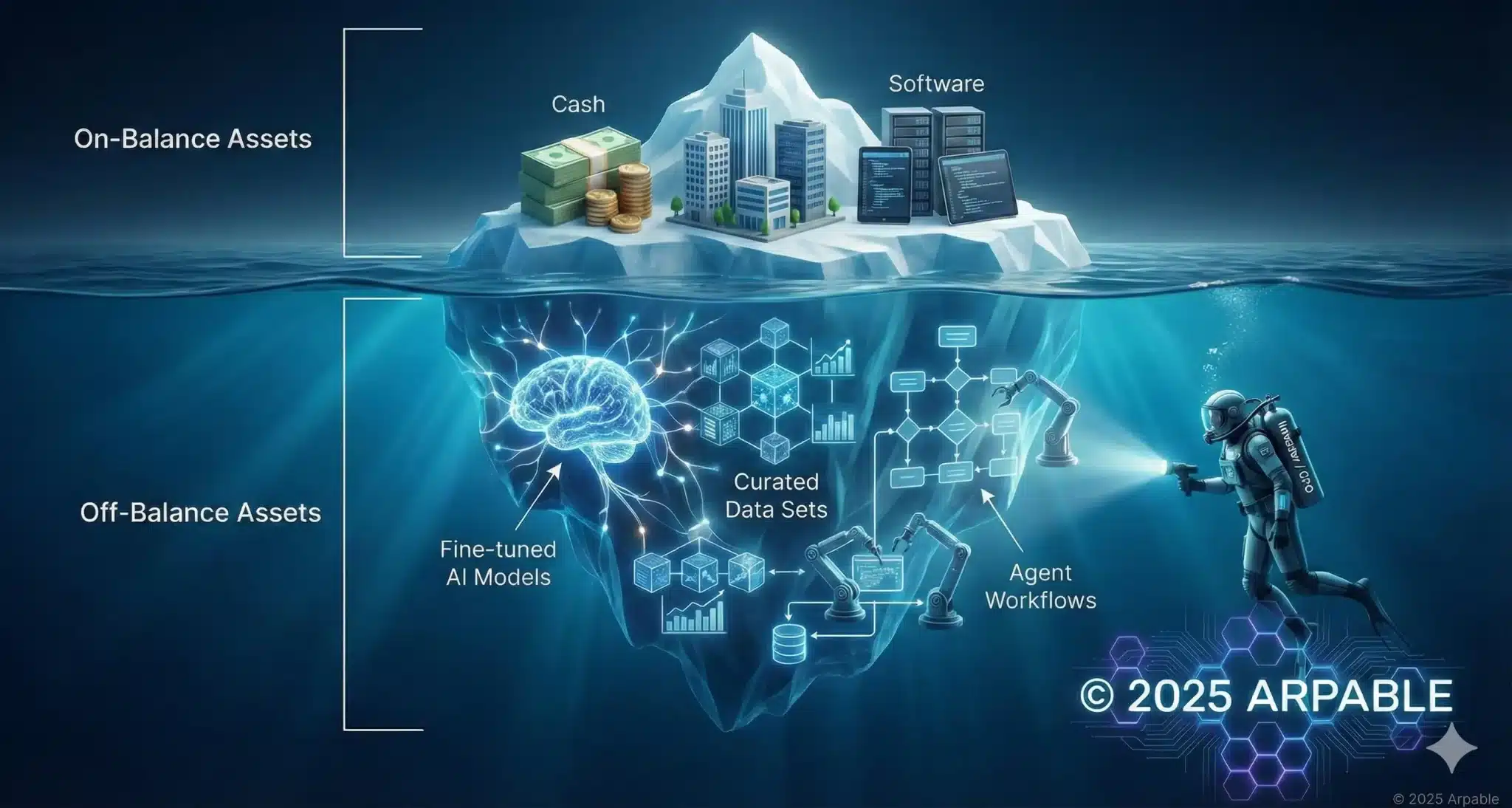

BSの変革:制度会計と管理会計のギャップ「オフバランス資産」

次に、BS(貸借対照表)の視点です。ここには、経営者と会計士の間で大きな認識のギャップ、いわゆる「オフバランス資産(簿外資産)」の問題が存在します。

ここで言う「オフバランス」とは、不動産の証券化やリースバックのように「資産をBSから外して身軽にする(ROA向上)」という従来の文脈ではありません。

逆に、「本来は資産としての価値があるのに、会計ルール上は費用として処理されてしまい、BSに載ってこない(=勝手にオフバランスされてしまう)」という問題提起です。

これまでのソフトウェア開発と何が違うのか?

「ソフトウェア開発費を資産計上するのは昔からある話ではないか?」と思われるかもしれません。

確かに、仕様が確定した後の実装費用は「無形固定資産(ソフトウェア仮勘定)」としてBSに載ります(オンバランス)。

しかし、生成AI開発は従来と性質が異なります。

- 従来の開発:要件定義→設計→実装という工程が明確で、資産化の要件(将来の収益獲得の確実性)を満たしやすい。

- AIの開発:「どのプロンプトなら精度が出るか」「どのデータなら賢くなるか」という試行錯誤(R&D)のフェーズが圧倒的に長い。

会計ルール上、この試行錯誤の期間にかかったコストは「研究開発費」として、発生時に費用処理(PLヒット)されるのが原則です。つまり、AI開発への投資は、現行の会計基準では研究開発費として費用処理される部分が多く、BS上の資産としては残りにくいのです。

「見えない資産」を管理会計で評価する

しかし、経営実態としてはどうでしょうか。

苦労して完成させた「自社専用の高精度SLM」や「最適化されたマルチエージェントのワークフロー」は、翌年以降もキャッシュを生み出し続ける可能性が高い、極めて価値の高い経済的資源と言えます。

これを「費用」として切り捨てるのではなく、社内の管理会計上は「オフバランス資産(見えない資産)」として評価し、投資回収をモニタリングする必要があります。

「帳簿には載らないが、中長期的にキャッシュ創出が期待できる資産(オフバランス資産)」を定義し、投資家に対して「我々のAIモデルにはこれだけの潜在価値がある」と説明できるロジックを持てるかどうかが、AIネイティブ企業のCFOの条件です。実際、国際的にもAIモデルやデータなど内部生成無形資産の開示・評価をどう高度化するかは、AIインフラ投資の急増やSPVを使ったオフバランス資金調達が広がる中で、会計・評価の専門家の間で議論が加速しています。

「税務メリット」と「企業価値評価」のジレンマ

ここでCFOは、一つのジレンマに直面します。

「研究開発費(費用)として処理すれば、税制優遇(R&D税制)でキャッシュフローは良くなるが、BS上の資産は増えず、会計上の利益も圧縮される」という点です。

税務調査の厳しい目をクリアしつつ節税メリットを享受することは重要です。しかし、それによってPLの利益が減り、BSがスカスカになれば、PBR(株価純資産倍率)などの企業価値評価指標は悪化してしまいます。

だからこそ、制度会計(税務)とは別に、管理会計上で「見えない資産」を評価する仕組みが必要になるのです。

新しいKPI:AI ROI/ROAIの実践的シミュレーション

では、その「AI資産」の効率性をどう測ればいいのでしょうか。

近年、「Return on AI」「AI ROI」といった指標を模索する企業が増えています。本稿では便宜上これをROAI(Return on AI Investment)と呼び、本記事のマネジメント目的に合わせて「AI投資から得られるコスト削減と付加価値創出を合算し、AI保有コストで割ったもの」として定義し、具体的な算出例を紹介します。これは計算資源(GPU等)あたりの生産性を評価する指標です。実務では、GPU 1台あたりの売上や粗利など、コンピュート単位のKPIを置く企業も増えています。

【ケーススタディ】コールセンターのAI化

前提条件:

- 現状:オペレーター20名、年間人件費 1億円。対応は平日9-17時のみ。

- 施策:3,000万円を投資し、自社専用SLMによる自律回答エージェントを導入。自動化率は50%とする。

よくある間違い(単なるコスト削減):

「3,000万円投資して、人件費を毎年1,000万円削減しました。回収に3年かかります」

→ これでは投資意欲は湧きませんし、AIの真価を見誤っています。

あるべきROAIの計算(付加価値の創出):

AIによって「24時間365日即レス対応」が可能になったことで、機会損失が減り、売上が伸びる効果を含めます。

※ROAIは現時点では会計基準で定められた公式指標ではなく、自社の事業モデルに合わせて定義を調整すべき「マネジメント指標」だと考えてください。1. リターン(分子)

- ① コスト削減:オペレーター10名分の工数削減(または配置転換)= 5,000万円/年

- ② 付加価値:夜間・休日対応による成約増(過去の放棄呼データより試算)= 2,000万円/年

- 年間リターン合計:7,000万円

2. コスト(分母)

- 初期投資の償却(5年定額):600万円/年

- 年間ランニングコスト(サーバー保守・電気代):400万円/年

- 年間コスト合計:1,000万円

3. 算出結果

ROAI = 7,000万円 ÷ 1,000万円 = 700%

MITなどの調査では、企業の生成AIパイロットの約95%が明確な財務リターンを出せていないとも報告されていますが、その背景にはワークフロー統合やKPI設計の不備があると指摘されています。だからこそ、厳密なROAI設計が重要になります。

このように、AIを「人の代わり(コスト削減)」としてだけでなく、「能力の拡張(売上増)」として捉えることで、投資の景色は一変します。

「非定型業務」をこなせるAIだからこそ、単なる省力化を超えた「付加価値の創造」が可能になるのです。

結論:CFOよ、エンジニアと対話せよ

これまでのIT投資は「コスト削減」の文脈で語られがちでした。そのため、CFOとエンジニアの会話は「いかに安く済ませるか」に終始していました。

しかし、AIは違います。AIは、育てれば育つほど企業の収益力を高める「資産」です。

エンジニアは、自分たちが作っているコードやモデルが、いかにBS上の資産価値(オフバランス資産)を持つかを語るべきです。

そしてCFOは、目先のPL(R&D費用)だけを見るのではなく、その裏にある「AI資産の蓄積」と「将来の利益率向上(営業レバレッジ)」を評価すべきです。

「技術(Tech)」と「財務(Finance)」の共通言語を、コストから「資産」へと書き換えること。

これこそが、AIプロジェクトを「死の谷」から救い出し、企業を次のステージへ押し上げるための、最後の、そして最も重要なピースです。

専門用語まとめ

- 労働集約型 vs 資本集約型

- 売上拡大のために「人の数」が必要なビジネス(労働集約)に対し、「設備やシステム」への投資が売上を生むビジネス(資本集約)。AI導入は、サービス業などの労働集約型ビジネスを、ソフトウェア産業のような資本集約型(装置産業型)へと変質させる力を持つ。

- オフバランス資産(Off-balance Sheet Assets)

- 企業の貸借対照表(BS)には計上されないが、実質的な経済価値を持つ資産のこと。ここでは金融手法としてのオフバランスではなく、会計基準上やむなく費用処理されるが実態は資産であるAIモデルやデータなどを指す。

- 営業レバレッジ

- 売上高の変動に対して、営業利益がどれだけ変動するかを示す指標。固定費の割合が高いビジネスほど、損益分岐点を超えた後の利益増加率(レバレッジ)が高くなる。AI化は固定費比率を高め、営業レバレッジを効かせる効果がある。

- ROAI(Return on AI)

- AI投資に対するリターン指標。単なるコスト削減だけでなく、リスク回避や品質向上などの「見えない価値」も含めて、計算資源(GPU等)あたりの生産性を評価する考え方。

よくある質問(FAQ)

Q1. AI開発費は会計上、本当に資産計上できるのですか?

A1. 制度会計上は監査法人との協議が必要ですが、無理に資産計上する必要はありません。 R&D税制などの節税メリットを考慮し、会計上は費用処理しつつ、社内の管理会計ではそれを「投資」としてリターンを管理するという、“制度会計は保守的・管理会計は攻め”の二層構造が、実務的には最も現実的なアプローチになります。

Q2. 「GPU当たり売上」なんて指標、本当に使われていますか?

A2. AI先進企業や一部テック企業では、重要な内部指標として定着しつつあります。 特に生成AIを活用したサービスでは、GPUリソースが収益のボトルネックになるため、いかに少ないコンピュート資源で高い付加価値を出すかが競争力の源泉になっています。

今日のお持ち帰り3ポイント

- AI導入の本質は、PL構造を「変動費型」から「固定費型(高レバレッジ)」へ変えることにある

- 育てたAIモデルは、会計上は費用でも、経営上は「見えない資産(オフバランス資産)」として管理せよ

- ROAI評価には、コスト削減だけでなく「付加価値の創出」を必ず組み込め

主な参考サイト

- The economic potential of generative AI(McKinsey)

生成AIが世界経済に与えるインパクトと、労働生産性への影響に関する包括的なレポート。 - AI’s $600B Question(Sequoia Capital)

AIインフラへの巨額投資に対し、どれだけの収益(ROI)が必要かを問いかける、投資家必読の分析記事。 - How Private Equity Firms Are Creating Value with AI(Harvard Business Review)

AIを「資産」としてどう評価し、投資回収を図るか、PEファームの視点から論じた記事。 - Generative AI could raise global GDP by 7%(Goldman Sachs)

AIが世界のGDPと労働市場に与える長期的な経済効果についての予測。 - Gartner Forecasts Worldwide IT Spending to Grow 9.8% in 2025(Gartner)

2025年の世界IT支出予測。AI最適化サーバーへの投資急増など、AI投資トレンドが把握できる。

合わせて読みたい

本記事で解説した「AIを資産に変える」ための具体的な戦略や技術については、以下の記事で詳しく解説しています。経営視点(Why)と現場視点(How)を行き来することで、より立体的な理解が得られます。

更新履歴

- 初版公開