※本記事は継続的に「最新情報にアップデート、読者支援機能の強化」を実施しています(履歴は末尾参照)。

※ドル円換算は執筆時レート:1ドル=157円を用いた概算です。

データが知能を育てる。Physical AI 2026:仮想と現実の双方向ループ

この記事を読むと、Physical AI(身体性AI)の「争点・確度の高い事実・勝ち筋(企業名つき)」が整理でき、CxOは投資と提携の判断軸を、開発統括は技術ロードマップを、機関投資家は銘柄の見方を作れます。

✅ この記事の結論

- ポイント1:Physical AIの競争軸は、ハード単体からSim↔Realの双方向ループへ移りました。

- ポイント2:勝ち筋は、脳/推論・身体/部品・運用OS・学習燃料の4レイヤーで決まります。

- ポイント3:企業比較で重要なのは、シェアよりもどのレイヤーのボトルネックを握っているかです。

押さえておきたい主要数値

- SoftBank×ABB(Robotics division)買収合意額:$5.375B(2025年10月に買収契約を正式発表・規制当局承認待ち、クロージングは2026年中〜後半見込み)

- Zeroth M1(家庭用)価格:$2,899〜(米国プレオーダー開始価格、約45.5万円・1ドル=157円換算)

- Tesla Optimus 目標価格:$20,000(量産開始後の長期ターゲット価格、約314万円・1ドル=157円換算)

この記事の著者・監修者 ケニー狩野(Kenny Kano)

🚀本記事はPhysical AIの工場実装・運用5部作の第2部です。なお、本記事はロボット系クラスターの中では「双方向ループの戦略ピラー」の役割を担います。工場導入判断の起点を押さえたい方は第1部:産業用ロボット2.0とは?Physical AI時代の工場OS選定(2026)、デジタルツインの閉ループ設計を深掘りしたい方は第3部:AIロボット×デジタルツインで自己改善!巨大フィードバックループ完全解説、現場改善の実例を見たい方は第4部:トヨタとTPSに学ぶAIロボットの学習ループ、Sim→学習→運用の実装テンプレを見たい方は第5部:Vera Rubin時代のAIチップとロボティクス開発ループへ進んでください。

- 👉 第1部:産業用ロボット2.0とは?Physical AI時代の工場OS選定(2026)

- 👉 現在の記事:第2部:データが知能を育てる。Physical AI 2026:仮想と現実の双方向ループ

- 👉 第3部:AIロボット×デジタルツインで自己改善!巨大フィードバックループ完全解説

- 👉 第4部:トヨタとTPSに学ぶAIロボットの学習ループ

- 👉 第5部:Vera Rubin時代のAIチップとロボティクス開発ループ

この記事の構成:

- Physical AIの全体像を、双方向ループ・4レイヤー・市場再編の関係で整理します。

- Big 4の競争軸を、ハード性能ではなく運用OSとデータ主権の観点から読み解きます。

- 読者別の「次の一手」と、各スポーク記事への導線を明示します。

Physical AI 2026 全体像(1枚で把握)

この章では、双方向ループ・4レイヤー・市場再編の関係を1枚でつかめます。

このページの役割は、Physical AIの全体像を「市場の話」で終わらせず、「実装と運用の構造」として理解させることです。まずは、どこに価値が乗り、どこがボトルネックになるのかを1枚で押さえましょう。

- 上段:Sim↔Realが回るほど「学習速度」と「運用品質」が伸びる(競争軸の移動)

- 中央:価値の取り分は 脳/推論 → 身体/部品 → 運用OS → 学習燃料(データ)に分散

- 下段:Big 4の盤面に、運用OS と データ主権 を狙うプレイヤーが入ってくる

※スマホの方は、画像をタップして拡大すると文字が読めます(拡大前提の図です)。

読む順番を変えるだけで、この記事は「市場解説」にも「実装設計」にも使えます。 CxOは投資と提携の判断軸として、開発統括はSim↔Realを止めない設計図として、投資家は4レイヤーでの銘柄再分類として読むのが最短です。

- 全体像を最短で掴む:専門用語まとめ → FAQ(3分)

- CxO(投資/提携の判断軸):市場構造 → 4レイヤー → 次の一手

- 開発統括/エンジニア(実装テンプレ):定義 → 2026年の変化 → 4レイヤー → スポーク記事

- 機関投資家(銘柄の見方):Big 4表 → 4レイヤー表 → 判断軸の要約

※上のリンクが効かない場合は、目次から各章へ移動してください。

Physical AIの定義(誤解の余地なく)

Physical AIとは、身体を持つAIが現実世界で感知・推論・行動し、その経験を通じて性能を更新していくAIシステムです。

とくに2026年の争点は、仮想環境で鍛えた身体を現場へ投入し、そこで得た経験データを再び学習ループへ戻す「双方向ループ」にあります。

Physical AI(身体性AI)とは、センサーとアクチュエータを持つ“身体(ロボット/車など)”が現実世界で行動し、その経験データが学習・評価・再配備に戻ることで、知能が継続的に更新されるAIシステム体系です。

- 従来ロボとの違い:動作を「プログラムで固定」するのではなく、現場データで性能が“更新され続ける”前提で設計されます。

- LLM/単体AIとの違い:テキスト生成で完結せず、身体を通じた行動→失敗→学習が価値の中心です。

- 単なるデジタルツインとの違い:可視化が目的ではなく、Sim↔Realの双方向ループで学習速度と運用品質を上げるのが目的です。

必須要素チェックリスト: 本稿でPhysical AIと呼ぶものは、最低限次の4つを満たします。

- ① 身体:センサー+アクチュエータ(環境を“読む”/物理に“働きかける”)

- ② 閉ループ:行動ログ・失敗ログが学習・評価へ戻り、改善が回る

- ③ Sim↔Real:シミュが現場データで更新され、現場がシミュ学習で改善される

- ④ 運用OS:更新・監視・安全・認証まで“回る仕組み”(PoCで止めない)

ここが肝:この定義に立つと、勝負は「ロボのハード性能」ではなく、双方向ループ(Sim↔Real)を“止めずに高速回転”させるOS化へ移ります。

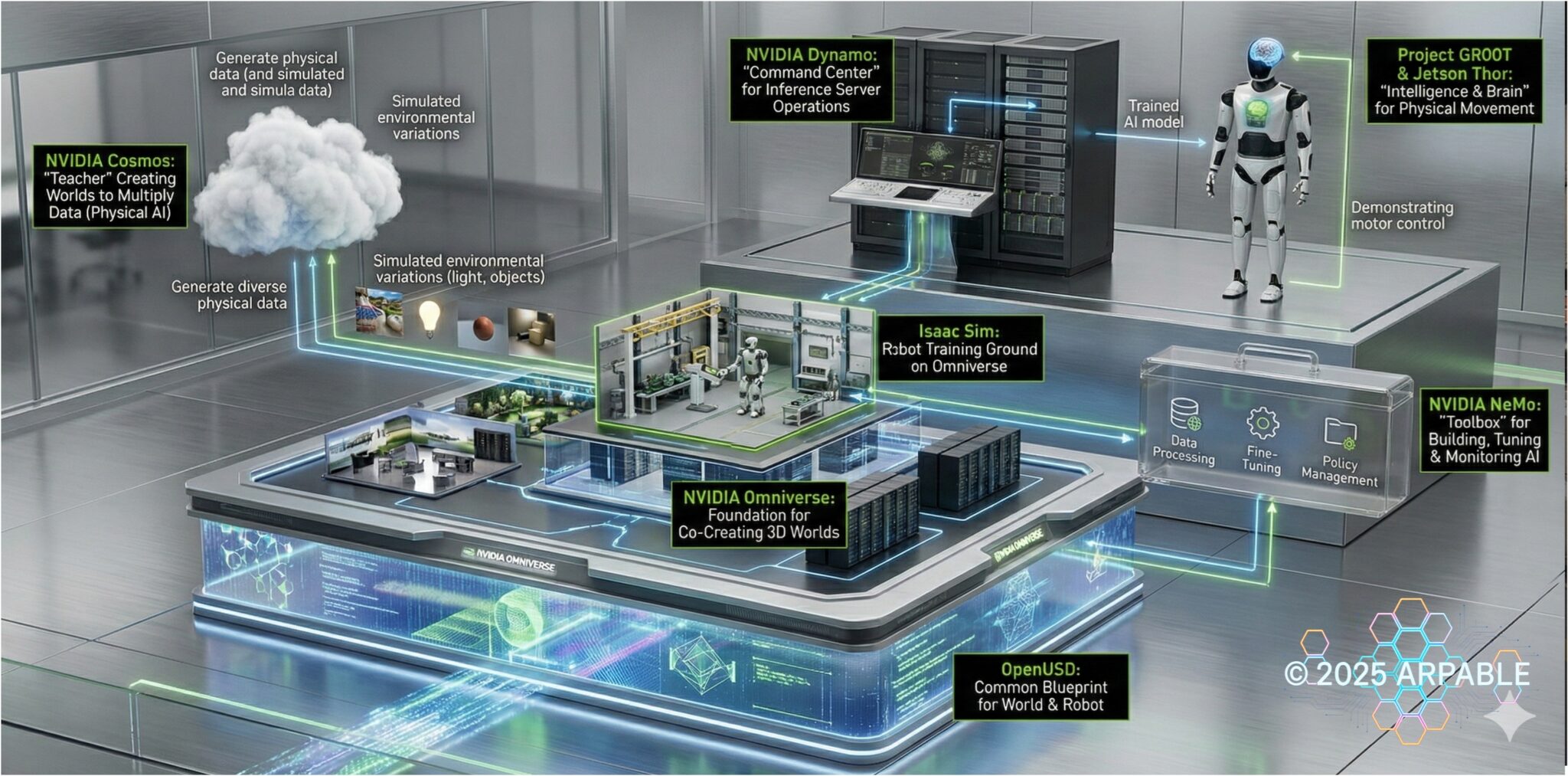

2026年に何が起きたか(紹介)

2026年の転機は、個別ツールの進化ではなく、Sim↔Realを止めずにつなぐ“一気通貫の開発フロー”が見えたことです。

ここで重要なのは、OpenUSDやIsaac Simの名称を覚えることではありません。設計・検証・学習・本番推論が分断されず、ひとつのループとして回り始めたことが本質です。

2026年は、仮想で鍛えた知能が現場を動かし、現場のデータが仮想に戻って学習速度を押し上げる“循環の勝負”が、事業の勝敗を決め始める年です。

ここでは詳細に踏み込みすぎず、CES 2026で提示された「一気通貫の開発フロー」を、各要素1行で整理します。ポイントは個別ツールではなく、ループを止めない“つなぎ方”です。

- OpenUSD:工場・ロボ・センサーを同じ設計図で記述し、工程とデータの分断を減らす

- Omniverse:OpenUSDの世界を共有し、仮想検証と協業を回しやすくする

- Isaac Sim:仮想で大量試行し、失敗データも含めて学習材料を増やす

- Cosmos:物理法則を理解する世界モデルの真価は、「AIが、AIを訓練するための仮想空間を自動生成する」点にあります。人間が環境を設計する手間が消え、双方向ループの回転数は物理的な限界まで加速します。

- NeMo:学習・調整・評価・監視を束ね、品質と安全性を運用可能な形に整える

- Dynamo:本番推論を安定配信し、現場で止まらない運用を支える

- GR00T:ヒューマノイド等の行動生成に向けた基盤モデル(学習成果が表に出やすい領域)

産業用ロボット市場の構造変化と「Big 4」の現在地

Big 4比較で本当に見るべきなのは、シェアではなく、誰が運用OSとデータ主権に近い位置を取っているかです。

市場構造の変化はニュースではありません。双方向ループの価値が、どの企業に集まりやすいかを読むための前提です。

結論:Big 4は「シェア」だけでなく、買収・景気循環・量産品質・ソフト統合力の差で“評価軸”が分岐しています。そして競争軸は、ハード性能からデータ/運用(止めずに回す仕組み)へ寄っています。

| 企業名 | 本社 | 世界シェア 推計(2023) |

直近業績 (ロボ部門/ロボ関連) |

状況・備考 |

|---|---|---|---|---|

| ABB Robotics | スイス | 13% | Robotics division 売上(2024): $2.3B(約3,611億円:1ドル=157円) | 〖重要〗SoftBankが買収契約を正式発表済み(2025年10月)なのは「Robotics division」です。合意額:$5.375B(約8,439億円:1ドル=157円)。ただしEU・中国・米国の規制当局承認待ちで、クロージングは2026年中〜後半の見込みです。 |

| ファナック (FANUC) | 日本 | 11% | ROBOT Division 売上(2025年3月期・通期): 329,566百万円(約3,296億円) | “量産品質”で首位級です。Physical AI時代は「知能の外付け」をどう標準化するかが焦点です。 |

| 安川電機 (Yaskawa) | 日本 | 8% | ロボティクス 売上収益(2026年2月期・第3四半期累計): 183,038百万円(約1,830億円) | 需要サイクル(半導体・EV投資など)の影響を受けやすいです。足元の受注・在庫局面が投資家視点の要点です。 |

| KUKA | ドイツ(Midea傘下) | 6% | Robotics セグメント 売上(2024): €1,092.0m(約2,004億円:1ユーロ=183.52円) | 欧州需要の影響を受けやすい一方で、デジタルツイン/統合設計の“ソフト統合力”で巻き返せるかが焦点です。 |

補足(定義・出典・比較上の注意)

- 世界シェアは公開推計(2023)であり、市場定義(売上/出荷/設置、対象範囲、地域)により変動します。

- 為替:USD/JPY=157(執筆時固定)、EUR/JPY=183.52(2026/01/09 ECB参照)です。

- FANUC:数値は2025年3月期(連結)の公式IRに基づいています。表内の数値は同一資料内の定義で統一しています。

- Yaskawa:数値は2026年2月期 第3四半期(累計)の公式IRに基づきます。「売上収益」はIFRS表記であり、FANUCの「売上高」と定義が異なる点に留意してください。

- ABB:表の主値は買収対象に合わせてRobotics division(2024売上 $2.3B)を採用しています。参考:ABBの通常IR単位はRobotics & Discrete Automation(事業エリア)で、2024年売上 $3.213B(約5,044億円:1ドル=157円)です。※R&DAは「ロボ+関連領域」を含みます。

- KUKA:主値はRoboticsセグメント(2024年)を採用しています。参考:KUKAグループ売上(2024): €3,732.4m(約6,829億円:1ユーロ=183.52円)です。

- シェア出典:Statista推計をもとにした図表(2023企業別シェア)などの公開推計に基づき、主要企業の相対位置を示しています。

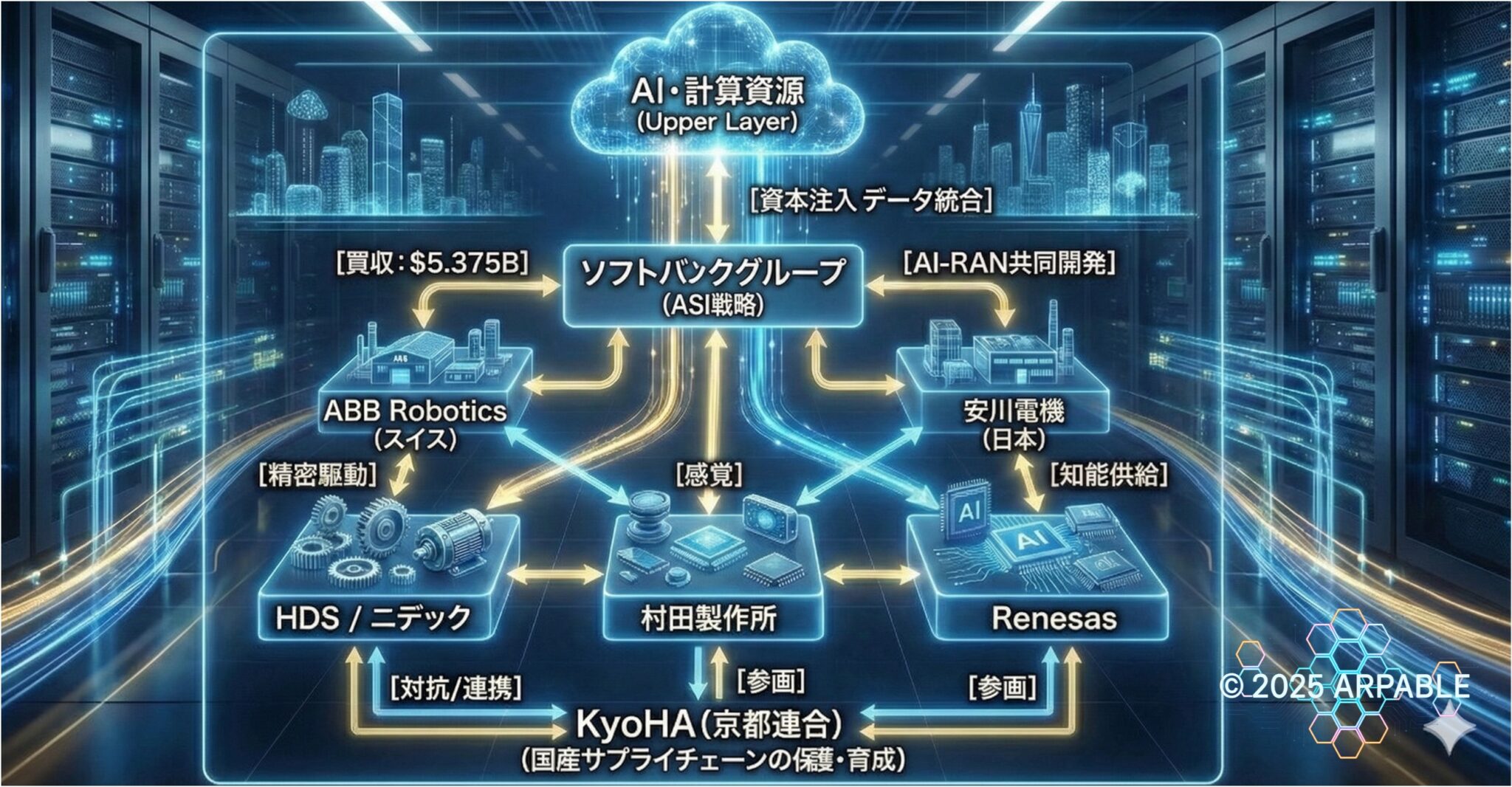

SoftBank×ABB買収は「競争軸の移動」を象徴する(要点だけ)

SoftBank×ABBの意味は、企業再編そのものより、「ロボットの価値がハードから運用OSとデータへ移った」ことを可視化した点にあります。 この買収で注目すべきは、①誰が稼働データを握るのか、②誰が更新・監視・認証の標準を握るのか、③誰が物流から製造まで一気通貫で回せるのか、の3点です。

- ① データ所有者が変わる:ロボの稼働データ(学習燃料)を握る主体が変わり得ます。

- ② 競争軸が変わる:ハード性能だけでなく、運用OS(更新・監視・認証)で差がつきます。

- ③ 日本企業は分岐:標準化の波に“乗る側”と、コモディティ化される側に分かれます。

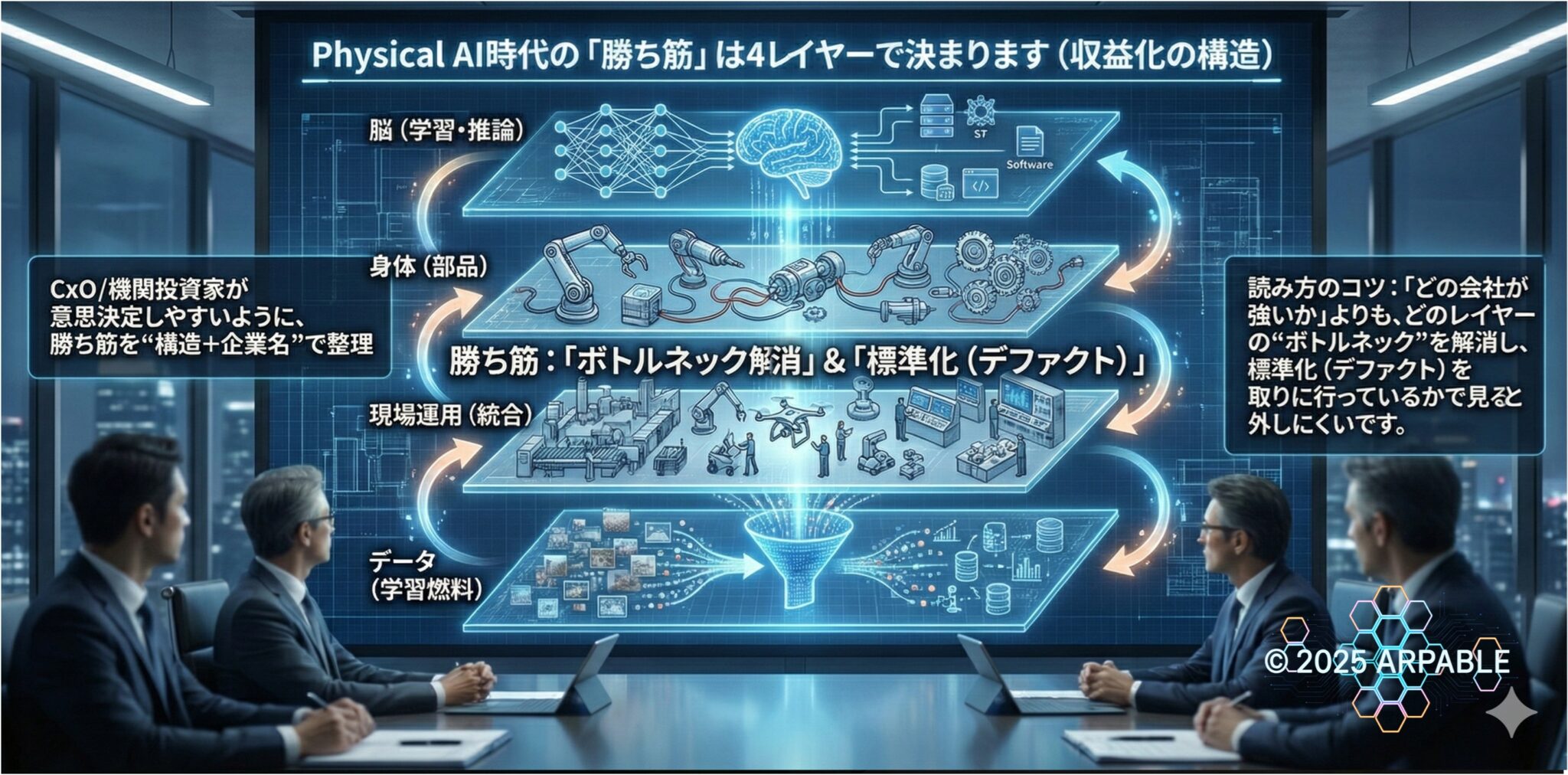

Physical AI時代の「勝ち筋」は4レイヤーで決まります(収益化の構造)

Physical AIの価値は、脳/推論・身体/部品・運用OS・学習燃料の4層に分散します。

重要なのは、「どの企業が最強か」を一括で決めることではありません。どのレイヤーでボトルネックを握り、どこで標準化を取りに行っているかを見ることです。

Physical AIは、ロボットの性能だけでは勝敗が決まりません。価値は「脳(学習・推論)→身体(部品)→運用OS(統合・保守・認証)→学習燃料(データ)」の4レイヤーに分散し、どこを押さえるかで収益配分が変わります。

| レイヤー | 企業名(代表例) | 投資家/CxOが見るべき要点 |

|---|---|---|

| 脳と推論(計算・エッジ) | NVIDIA、(国内例)ルネサス、(周辺例)Lattice Semiconductor など | 物理世界の不確実性(摩擦・光反射・個体差)をリアルタイムで推論・補正するには高密度の演算が必要です。Vera Rubin世代のチップが目指すのは単なる「速さ」ではなく、現場での自己修正を可能にするエッジ脳としての役割であり、ここを握る企業が現場データの主導権を握ります。遅延・電力・熱の管理と、更新・監視・ロールバックまで含めた運用設計が分水嶺です。 |

| 身体・部品 | (精密部品)ハーモニック、(モーター)ニデック、(センサー/電子部品)村田製作所、(油圧/駆動)KYB、NOK など | 量産局面では採用品目が固定化しやすい。価格より耐久・保守・ばらつき管理(品質工学)が差になる。 |

| 運用OS | SoftBank × ABB、Siemens、Foxconn、(国内例)日立製作所、(現場側)大手SI など | 最大の落とし穴はPoC止まり。責任分界(事故モデル)と認証・テストのスループット設計が収益化を決める。 |

| 学習燃料 | (データ同盟)(例)AIRoA(トヨタ主導の文脈)、製造・物流・インフラ運用企業群 | 将来的に“取り分”を決めるのはデータ主権。失敗ログ・センサー同期・評価基盤の整備が学習速度を左右。 |

学習燃料(=実運用データ、失敗ログ、シミュレーション生成データなど、知能更新を回す元データ)を握る企業が、知能更新の速度と精度を握ります。

各レイヤー短解説(圧縮)

- レイヤー1:価値は推論性能だけでなく、更新・監視・ロールバックまで含めた運用性に寄る。

- レイヤー2:量産では部品が固定化しやすく、価格より耐久・保守・品質ばらつき管理が差になる。

- レイヤー3:最大の敵はPoC止まり。責任分界・認証・統合テストを回る仕組みにできるかが勝敗。

- レイヤー4:最終的な取り分はデータ主権へ。失敗ログ・同期・評価基盤が学習速度を支配する。

日本の勝ち筋(束ね)

日本の勝ち筋は、単独のスター企業ではなく、連合・データ同盟・運用工学を束ねて双方向ループの回転数を上げることです。

日本の強みは、ロボット単体の派手さではありません。既存産業の現場で止めずに回す運用設計にあります。

結論として、日本の対抗軸は(1)KyoHA等の“連合型統合力”に、(2)AIRoAの“データ同盟”と、(3)日立型の“運用工学(運用OS)”を重ねることです。勝負はロボットの性能ではなく、双方向ループ(Sim↔Real)をいかに淀みなく高速に回すかで決まります。

なお、円安(157円水準)は部品輸出には追い風ですが、学習コスト(GPU投資)には逆風です。AIRoAのようなデータ同盟が重要なのは、高価な海外計算資源を共同利用しつつデータ主権を守る「コスト防衛策」でもあるからです。この視点は、国内企業への投資判断においても見落とせません。

終章:結論と、次に取るべきアクション

Physical AIの本質は、双方向ループを誰が最も速く、安定的に、止めずに回せるかです。

だからこそ、評価の要点は「どの企業が強いか」ではなく、どのレイヤーのボトルネックを潰し、どの標準を押さえにいっているかにあります。

結論:Physical AIの勝負は「仮想で鍛え、現場で経験し、その経験でまた仮想を強化する」双方向ループを、誰が“止めずに回す”仕組みにできるかです。

- 競争軸の移動:ロボの性能競争だけではなく、データ主権(学習燃料)と運用OS(更新・監視・認証)に取り分が移ります。

- 評価の要点:「どの企業が強いか」よりも、どのレイヤーのボトルネックを潰し、標準化(デファクト)を取りに行っているかで見ると外しにくいです。

読者別:次の一手(最短ルート)

ここから先は、立場ごとに「何を先に見ると失敗しにくいか」を最短距離で整理します。

- CxO:投資判断は ①運用OS ②データ主権 ③量産品質 の順で点検。PoC止まりを防ぐ責任分界(事故モデル)と更新体制を先に設計します。

- 開発統括/エンジニア:Sim↔Realを回す前に、ログ設計(失敗ログ/同期/評価)とデプロイ運用(監視/ロールバック)を“仕様”として固定します。

- 機関投資家:銘柄は 4レイヤー(脳/身体/運用OS/学習燃料)で並べ替え、Big 4の再編は「所有者とデータの帰属」で追うと判断が速くなります。

次章(スポーク導線)では、上の結論を「実務に落とす」ために、開発フロー・自動運転の安全設計・国内連合・データ同盟・市場マップの5本へ分岐させます。

まずはあなたの立場に近い1本からどうぞ(5分で方向性が決まります)。

深掘り記事(スポーク)へ:導火線

ここからは、双方向ループを各論へ落とし込むための詳細記事に分岐します。

深掘り①:Vera Rubin時代のロボット開発手法(Sim→学習→運用)

勝負は「賢いモデル」より、“止まらず回る開発ループ”です。Vera Rubin世代では、遅延・消費電力・更新頻度がボトルネックになり、推論運用(配信・監視・ロールバック)まで含めて設計しないとPoCで止まります。この記事では、OpenUSD/Omniverse→Isaac Sim→学習→推論配信を「作り方」と「運用OS」で一本化する実務テンプレを整理します。

→ 関連記事:Vera Rubin時代のロボット開発手法:Sim→学習→運用を“止めずに回す”実務テンプレ

深掘り②:Alpamayo(推論型自動運転の安全設計)

推論型AIは「賢い」だけでは危険で、“監視と検証”で成立します。Alpamayoは自動運転の開発ツールという理解でOKですが、要点は「推論を安全に縛る」設計思想です。説明可能性と二重ガードレール(AI判断を別系統が監視)を、ログ・再現・監査まで含む運用OSとして落とし込み、Sim→Realで信頼を積む手順を解説します。

→ 関連記事:Alpamayoで学ぶ推論型自動運転:「監視と検証」で成立させる設計手法

深掘り③:KyoHA(連合型ヒューマノイド)

日本の勝ち筋は「価格」ではなく、“止まらない価値(信頼性/TCO)”です。ヒューマノイドは1社で完結しにくく、量産・試験・保守を含む統合力が競争力になります。KyoHAを、参画企業の役割分担=部品地図として読み解き、「どの市場で勝つ設計か(Tesla型と戦う市場が違う)」を整理します。

→ 関連記事:KyoHAが描く日本型ヒューマノイドの逆襲|「止まらない信頼」を作る参画企業3層

深掘り④:AIRoA(データ同盟)

最終的に取り分を決めるのはモデルではなく、学習燃料(データ主権)です。失敗ログ、センサー同期、評価基盤が揃うほど学習速度は上がり、エコシステムの中心が固定化します。AIRoAを「ロボ版データ同盟」として捉え、標準化のメリットとガバナンス論点、そして4レイヤーでレイヤー4が覇権の源泉になる理由を整理します。

→ 関連記事:AIRoA(AIロボット協会)とは:データエコシステムと投資家が見る“取り分”の読み方

深掘り⑤:ロボットの主戦場は4つ(市場マップ)

同じロボットでも、市場が違えばKPIも勝ち方も別物です。労働代替ヒューマノイドは稼働率と安全認証、家庭AIロボは価格と台数(=データ)、産ロボは量産品質と統合・保守、エンタメは安全と運用+体験設計が支配します。4レイヤーで「価値が乗る場所」を市場別に整理し、投資・事業・開発の判断軸を作ります。

→ 関連記事:ロボットの主戦場は4つ:市場マップで理解する「勝ち筋」と価値レイヤー

専門用語まとめ(最小)

本記事で重要な専門用語だけを、経営判断と実装判断の両方に使える粒度で整理します。

- Physical AI(身体性AI)

- 身体(ロボ/車)を通じて物理世界で行動し、その経験データで学習を回すAIシステム体系。

- Sim-to-Real

- シミュレーションで学習/検証した挙動を、現実の機体・現場で成立させる移行(ギャップを埋める課題)。

- 運用OS(本稿の比喩)

- 導入後に止まらないための統合・保守・認証・責任分界・更新/監視を“回る仕組み”として設計する層。

- データ主権

- 学習燃料(失敗ログ・センサー同期・評価基盤など)の所有・利用・共有ルールを誰が握るか、という競争軸。

- 4レイヤー(本稿の整理)

- 価値が乗る場所を「脳/推論」「身体/部品」「運用OS」「学習燃料(データ)」の4層で捉える見方。

よくある質問(FAQ)

Physical AIの定義、Big 4の見方、日本の勝ち筋で迷いやすい論点をFAQで整理します。

Q1.

Physical AIは、従来のロボットと何が違うのですか?

A1. 「プログラムされた動作」ではなく、身体の経験データで“学習が回る”前提で設計される点が本質的に違います。

- 現場で得た経験が、学習・評価・再配備へ戻る閉ループを持ちます。

- 可視化で終わるデジタルツインではなく、Sim↔Realの循環で性能を高めます。

Q2.

Big 4分析で、いま最も重要な評価軸は何ですか?

A2. シェアやハード性能だけでなく、データと運用(更新・監視・認証)=“止めずに回す仕組み”を握れるかが分水嶺です。

- 競争軸はハード単体から、運用OSとデータ主権へ移っています。

- 「誰が強いか」より、「どのボトルネックを握るか」で見る方が判断しやすいです。

関連:Big 4の現在地へ

Q3.

日本の勝ち筋はどこにありますか?

A3. KyoHAの連合型統合力、AIRoAのデータ同盟、日立型の運用工学を重ねて、双方向ループの回転数を上げることです。

- 単独スター企業より、既存現場の運用設計を束ねる力が重要です。

- 止めずに回す信頼性/TCOが、日本勢の実戦的な強みです。

関連:日本の勝ち筋へ

主な参考サイト・出典

本記事では、公式発表・仕様・標準化団体・一次データを優先し、必要な二次情報は補助的に使っています。

一次情報・公式系

補助的な二次情報

合わせて読みたい

Arpable編集部が、本記事の理解と実装に直結する関連記事を厳選しました。

更新履歴

本記事は、一次情報の補強、構成改善、読者導線の最適化に応じて継続的に見直します。

- 2026年1月13日:初版公開

- 2026年3月17日:H1・導入文・章要約・シリーズ導線・FAQ・関連記事導線をArpable記事テンプレ v10.2.1に合わせて改善