※本記事は継続的に最新情報へアップデートしています。

ロボット労働力革命|国家戦略・雇用再編・日本の勝ち筋を読む

ロボットは、もはや工場の自動化機械や便利なガジェットではありません。人口減少、供給網再編、AI基盤競争が重なるなかで、ロボットは国家の生産力・安全保障・産業競争力を左右する存在へ変わりつつあります。この記事では、米中日欧の戦略を比較しながら、ロボット労働力革命が雇用と社会をどう変えるのか、そして日本企業と投資家にとってどこが勝ち筋となるのかを整理します。

✅ この記事の結論

- ポイント1:ロボット競争の本質は、機体の派手さではなく、AI基盤・製造・制度・社会実装を含む国家総力戦にあります。

- ポイント2:ロボットは仕事を一括で奪うのではなく、実行者を減らし、判断者・責任者・運用者の価値を高める方向へ雇用を再編します。

- ポイント3:日本の勝ち筋は、単独で最強機体を作ることより、部品・現場知見・標準・実装環境で不可欠な地位を取ることです。

🚀本記事はAIロボット特集の第4部(締めくくり)です。

この記事の著者・監修者 ケニー狩野(Kenny Kano)

役職:(株)アープ取締役。Society 5.0振興協会・AI社会実装推進委員長。中小企業診断士、PMP。著書『リアル・イノベーション・マインド』▶ 詳細はこちら

ロボットは「便利な機械」から「国家インフラ」へ変わった

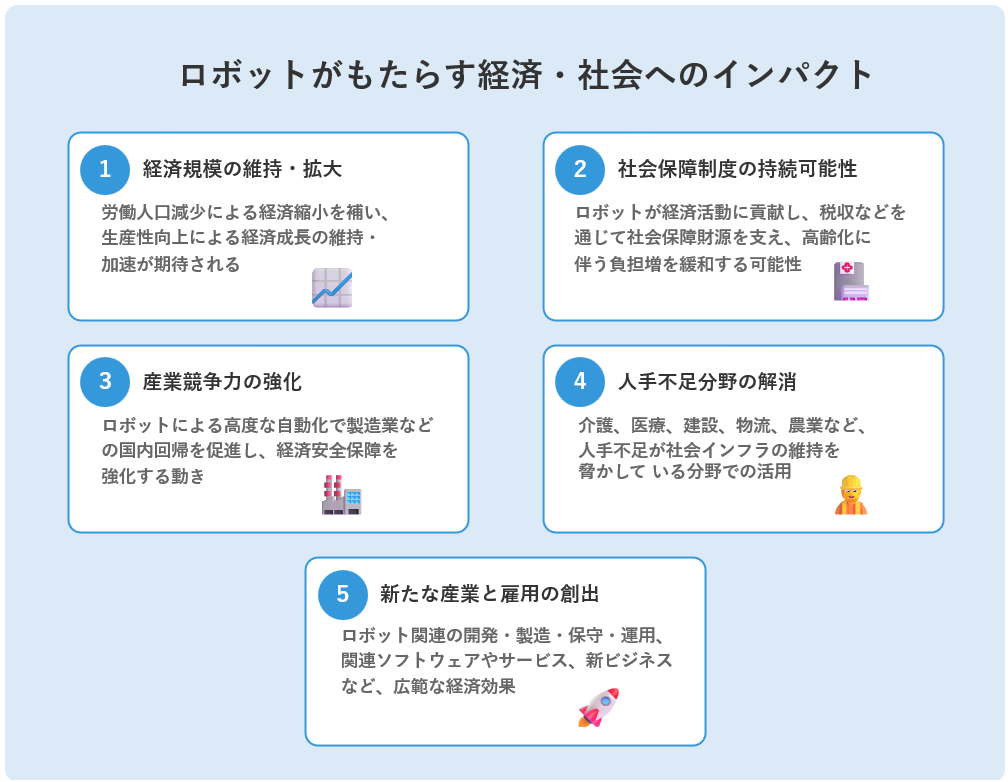

ロボットは、企業の省人化ツールを超えて、国家の供給力と競争力を左右する基盤へ変わりつつあります。

AIとロボット技術の融合は、単なる産業効率化や生活の利便性向上という次元を超えています。いま各国が注目しているのは、ロボットが「新しい労働力」として、経済規模、供給力、社会保障、さらには安全保障にまで影響するという点です。

とくに日本のように、人口減少と高齢化が同時進行する国では、ロボットは「あると便利」な存在ではなくなりました。物流、介護、建設、製造、インフラ保守といった領域では、人手不足そのものが社会機能の維持を脅かしています。だからこそ、ロボット導入は効率化の話ではなく、社会を維持できるかどうかの話へ変わりつつあります。

なぜ今、国家戦略になるのか

国家がロボットを重視する理由は大きく5つあります。

- 労働人口の減少:人手不足が経済成長だけでなく社会インフラの維持を難しくしている

- 高齢化:介護、医療、生活支援などの需要が拡大している

- サプライチェーン再編:国内回帰や安定供給の観点から自動化需要が高まっている

- AIとの融合:ロボットが固定機械から「学習する機械」へ変わり始めている

- 経済安全保障:製造・物流・防衛を支える基盤技術として重要性が増している

「ロボット労働力」という見方の意味

もし1体のロボットが人間一人分の作業を代替・補完できるなら、それは実質的な労働力の増加を意味します。ここで重要なのは、ロボットを単なる設備投資ではなく、国家が持つ生産能力の再設計装置として捉えることです。

この視点に立つと、ロボットは工場の中だけの話ではありません。社会保障の持続可能性、地域経済の維持、災害対応、物流網の安定、さらには国家競争力の源泉にまでつながります。ロボットが国家戦略になるのは、機械の台数が増えるからではなく、国の供給力そのものを書き換える可能性を持つからです。

世界は何を競っているのか

世界が競っているのはロボット単体ではなく、ロボットを支える政策、製造、AI基盤、標準の主導権です。

AIロボット競争を「米中どちらが強いか」という単純な話にしてしまうと、本質を見失います。実際に各国が争っているのは、ロボットそのものよりも、ロボットを支える産業基盤・データ基盤・制度設計です。

比較軸はこの4つ

国家戦略を読むときの軸は、この4つです。

- 資金と政策:国家がどこまで意思を持って後押ししているか

- 製造と部品:量産と品質を支える供給網があるか

- AI/ソフトウェア:VLA、基盤モデル、開発環境を押さえているか

- 標準・制度・社会実装:安全、ルール、導入しやすい環境を整えられるか

| 国・地域 | 戦略の特徴 | 主要プレイヤー | 強み | 課題 |

|---|---|---|---|---|

| 中国 | 国家主導で量産・標準・産業化を一体推進 | UBTECH、Unitree、Fourier など | 政策の一貫性、供給網、実行速度 | 基幹部品、先端AI、長期的な信頼性 |

| アメリカ | 民間主導でAIとロボットの統合を加速 | Tesla、Figure AI、Boston Dynamics、Agility など | AI基盤、投資環境、企業生態系 | 包括的な実装制度、標準化、供給網の厚み |

| 日本 | 部品・現場・実装環境を強みに巻き返し | Kawasaki、Toyota、Honda、部品メーカー群 | 精密部品、品質、産業現場知見 | AI/ソフト面、投資スピード、統合力 |

| 欧州 | 研究、標準、信頼性、産業導入を重視 | ABB、KUKA、1X、PAL Robotics など | 基礎研究、AI倫理、産業導入の設計 | 商業化速度、投資規模、スタートアップ環境 |

| ※ 読み方:機体の派手さより、政策・製造・AI・制度のどこに強みがあるかを見ると各国の戦略が見えやすくなります。 | ||||

中国:国家主導で供給網と量産体制を押さえにいく

中国の強みは、国家がはっきり方向を示している点です。2023年に公表された指針では、2025年までにヒューマノイドのイノベーション体系を初期構築し、2027年までに安全で信頼できる産業・供給網を整え世界先進水準に到達するという目標が掲げられました。

この目標に対して、足元の実態も前進を示しています。中国では産業用ロボット生産の伸びが続き、国内供給能力も高まっています。ヒューマノイド分野でも中国企業の存在感は大きく、国家方針、量産体制、標準化、地方政府支援が一体で進む構図は他国より明確です。つまり中国は、単に「安く大量に作る国」ではなく、政策と供給網を先に押さえて市場形成を主導する国として動いています。

アメリカ:AIとロボットの統合で主導権を握りにいく

アメリカは中国と違い、国家主導一辺倒ではありません。Tesla、Figure AI、Boston Dynamics、Agility Robotics など、民間企業が先頭を走り、その背後でAI基盤と資本市場が支える構図です。2025年7月に公表された「America’s AI Action Plan」でも、AI・ロボティクス・次世代製造を国家競争力と安全保障の中核と位置づけ、自律ドローンや自動運転車、ロボットを含む次世代製造技術への投資強化を打ち出しています。

つまりアメリカは「最強の機体」を作るというより、AI・チップ・データセンター・ロボットを一つの産業エコシステムとして結び直す方向にあります。

欧州:標準・信頼性・産業導入で存在感を出す

欧州は、研究開発、規制、社会受容、産業導入をつなぐ設計が得意です。Apply AI Strategyでも、戦略分野へのAI導入と技術主権が強調されており、ロボティクスや製造も主要領域に含まれます。米中のような派手さはなくても、「安心して使える」「産業に乗る」ロボット社会の設計という意味では無視できない存在です。

この4極の中で、日本は「AI基盤の覇権」を狙うより、どのレイヤーで不可欠な存在になるかを選び取る必要があります。

日本:全部を取るより、部品・現場・実装で不可欠になる

日本は米中に比べると目立ちにくいですが、精密モーター、減速機、直動部品、制御、安全設計、品質管理といった領域では依然として強い存在感を持っています。加えて、経済産業省のロボフレ施策や自動配送ロボットの社会実装検討、NEDOによるロボット基盤モデル関連の動きは、「導入しやすい環境」そのものを競争力に変える発想として注目に値します。

ロボット労働力革命は、雇用をどう変えるのか

ロボットは仕事を一括で奪うのではなく、職種の中身を「実行」から「判断・責任」へ再編します。

ロボットの普及を語るとき、「仕事がなくなるのか」という問いが必ず出てきます。しかし実際には、すべての仕事が丸ごと消えるというより、一つの職種の中で、何が人間に残り、何が機械へ移るかが再編されていきます。

消える仕事ではなく、変わる仕事を見る

ロボットが入りやすいのは、単純反復、危険作業、夜間業務、重量物搬送、巡回監視、定型作業のように、再現性が高く身体負荷の大きい仕事です。これは製造や物流だけでなく、建設、介護補助、食品加工、施設管理にも広がる可能性があります。

一方で、現場の例外対応、複数部門との調整、顧客への説明、最終判断、責任の引き受けといった仕事は、そのまま残るか、むしろ重みを増します。人間の価値は「手を動かすこと」から、「何を任せ、どこで止め、誰が責任を持つかを決めること」へ寄っていきます。

増える仕事は何か

ロボット社会で増えるのは、単にエンジニアだけではありません。保守、点検、安全管理、現場運用、ロボットSI、教師データ設計、業務設計、導入評価、品質保証など、「ロボットを止めずに回す」仕事がむしろ厚くなります。

たとえば物流現場では、「ピッキング作業者」よりも、複数台のロボットを監視し、例外処理やレイアウト変更を判断するフロアマネージャー的な職種が重要になります。

人間に残る価値は何か

AIやロボットが効率化を進めるほど、人間に残る価値は「速く処理すること」ではなくなります。重要になるのは、責任を負えること、現場文脈を持つこと、最終判断を引き受けることです。機械は優秀でも、事故の責任を取るわけではありません。だからこそ、将来の高付加価値な仕事は、「作業者」より「判断者・保証人」に寄っていきます。

本当に怖いのは失業より「格差の再編」

雇用への影響で本当に注意すべきなのは、全員が一律に職を失うことより、地域差、企業規模差、スキル差によって影響が大きく分かれることです。導入できる企業とできない企業、AI/ロボットと共働できる人とできない人の差が広がれば、雇用の問題は「有無」ではなく「分断」として表れます。

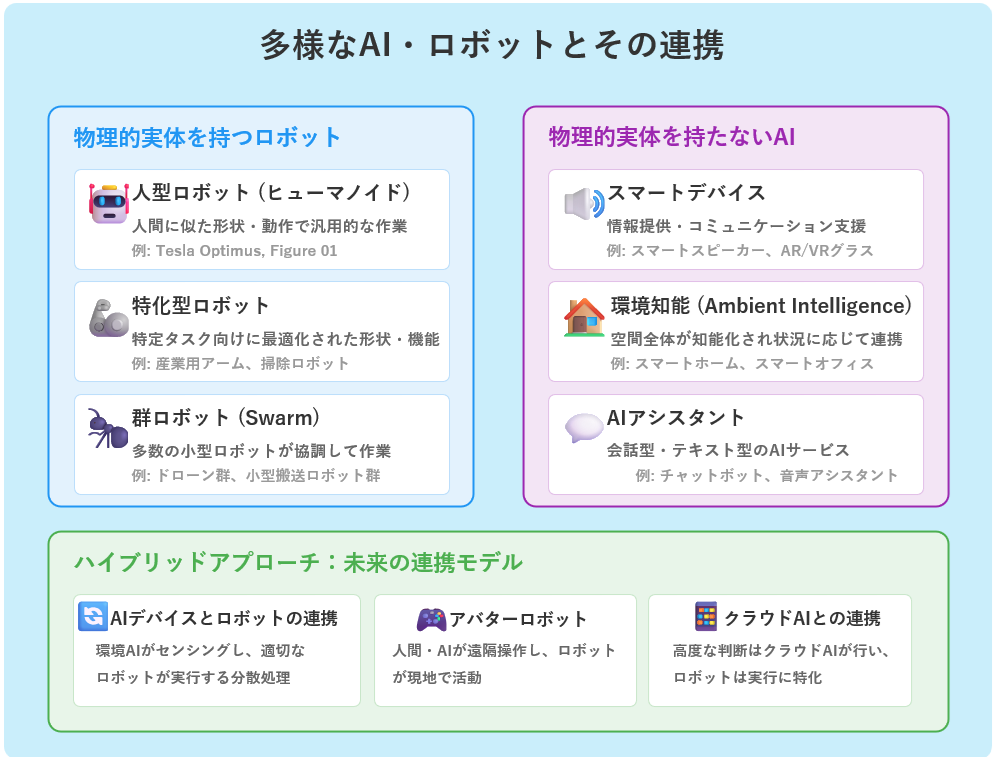

人型だけが未来ではない

未来の労働力はヒューマノイド単独ではなく、特化型ロボットやAIデバイスとの分業で成立します。

人型ロボットは注目を集めやすい存在ですが、未来社会がヒューマノイド一色になるわけではありません。工場、物流、家庭、介護、店舗、建設など、現場によって最適な身体は違います。人型が強いのは、人間向け環境への適応力が必要な領域です。一方で、高速・高精度・低コストが重要な工程では、アーム、AMR、AGV、据え置き型センサー、環境知能のほうが合理的です。

工場・物流・介護・家庭で最適な身体は違う

工場ではロボットアーム、物流ではAMR、家庭では掃除ロボットや据え置き型デバイス、介護では見守りシステムや補助機器など、すでに多様なロボットが役割分担しています。ヒューマノイドはその一部に入る存在であって、すべてを置き換える万能機ではありません。

人型は一部、特化型は多数派

ロボット社会の現実解は、一台の万能機ではなく、多数の特化型機器と一部の汎用機の組み合わせです。社会は「一種類のロボット」で変わるのではなく、さまざまな身体とAIが役割を分担することで変わっていきます。

日本はどこで勝つべきか

日本の勝ち筋は、最強の単独機体を狙うことではなく、部品・現場・標準・実装環境で不可欠な地位を取ることです。

日本は「米中に比べて遅れている」と総括されがちですが、それだけで片づけるのは早計です。確かに、AI基盤モデルや大胆な投資規模では不利に見える面があります。しかし一方で、日本には精密部品、産業用ロボット、品質管理、保守文化、現場改善力、標準化といった資産があります。

日本の強みは部品と現場知見

減速機、サーボ、ベアリング、直動部品、制御、安全性、耐久性――こうした領域は目立ちにくいですが、ロボット競争では極めて重要です。派手なデモの裏では、結局のところ長時間回るか、壊れにくいか、直しやすいかが問われます。ここに日本の強みがあります。

ロボットフレンドリー環境が武器になる

経済産業省が進めるロボットフレンドリー環境の整備は、日本の独自性が出る領域です。ロボット本体だけを磨くのではなく、ロボットを導入しやすい業界規格、運用条件、施設環境、制度側の受け皿を整える発想は、量産競争の次に来る「普及競争」で効いてきます。

AI基盤を外と組んでも、実装主導権は取れる

AI基盤モデルの中心が米国企業にあるからといって、日本に勝ち筋がないわけではありません。むしろ、基盤AIを活用しながら、産業現場への適用、特定ドメインでの最適化、実装速度、安全性、品質保証で主導権を取る余地があります。

経産省・NEDOのGENIACを含む国内AI基盤強化の流れと、ロボット基盤モデル、データプラットフォームの整備は、VLAを含むロボティクス向け基盤AIを国内で使いこなしつつ、産業現場への実装主導権を握るための一手と位置づけられます。

そのために必要な政策・投資・人材

必要なのは、単発の研究開発支援ではありません。ロボットを前提とした産業政策、実装可能な規格づくり、データ共有の仕組み、人材育成、そして現場で使い続けるための支援が必要です。

この方向性は、政府レベルでも動き始めています。2026年1月に経済産業省は「AIロボティクス戦略検討会議」を設置しました。そこでは、ヒューマノイドを含む多用途ロボットの世界市場が2040年までに約60兆円規模へ拡大する見通しが示されています。日本がどのレイヤーで位置を取るのかは、もはや長期の夢ではなく、今まさに戦略設計が問われるテーマです。

AIロボット共存社会の課題

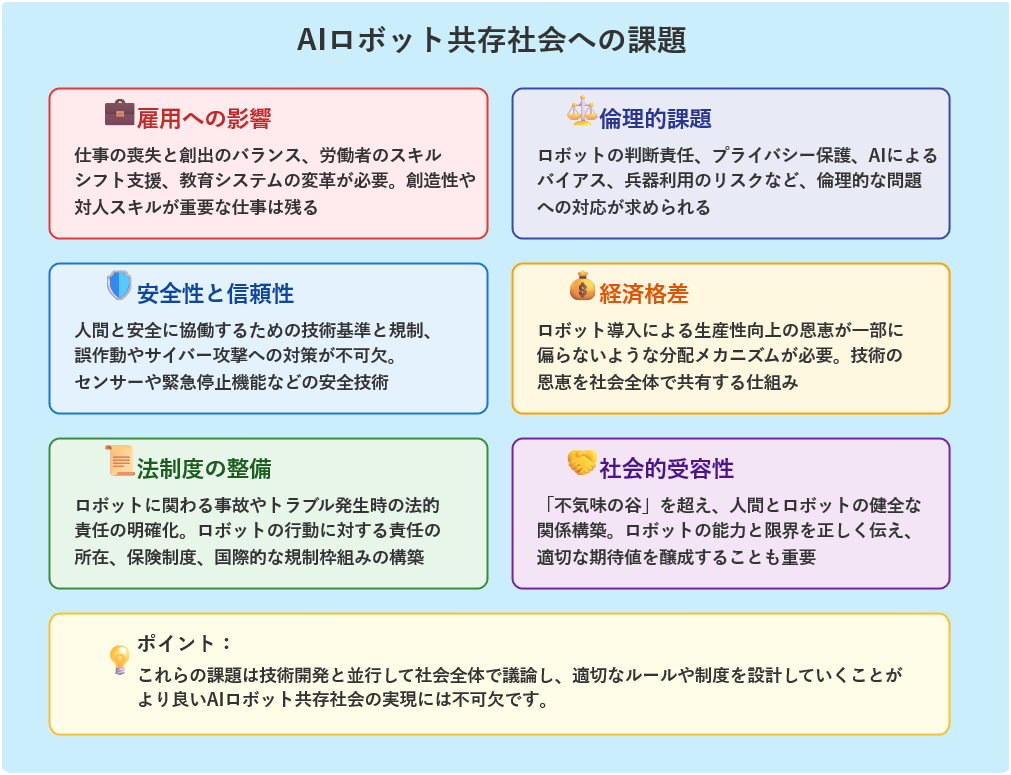

技術が進んでも、制度・責任・教育が追いつかなければ社会実装は広がりません。

ロボット社会を本当に成立させるのは、技術だけではありません。導入が広がるほど、制度や社会の側に新しい問いが生まれます。

安全と責任分界

事故が起きたとき、誰が責任を持つのか。どこで停止させるのか。どの範囲まで自律判断を許すのか。これは、実装の現場では避けて通れない論点です。性能の高さより先に、責任の所在が言語化できるかが普及の分かれ道になります。

労働法・保険・規制

ロボットが本格的に働く社会では、労働法、保険、賠償、認証、施設基準など、既存制度との整合が課題になります。技術が先に進んでも、制度が追いつかなければ社会実装は止まります。

教育とリスキリング

ロボット時代に必要なのは、単に機械を操作する技能だけではありません。AIやロボットの出した結果を評価し、現場に当てはめ、責任を持って運用する力が求められます。つまり教育の重点は、暗記や単純実行より、問いを立てる力、判断する力、責任を引き受ける力へ移っていきます。

社会受容と地域差

都市部と地方、大企業と中小企業、若年層と高齢層では、ロボットへの受け止め方は異なります。だからこそ、ロボット社会は技術の問題であると同時に、受け入れられる文脈をどう作るかという社会設計の問題でもあります。

まとめ

ロボット労働力革命の本質は、機械が人を置き換えることではなく、国家と企業が「どの仕事を、どの仕組みで再設計するか」にあります。

ロボットは、もはや未来の象徴ではありません。人口減少、供給網再編、AI基盤競争が進むなかで、国家の生産力と社会維持を支える現実の資産になりつつあります。

ただし、勝敗は派手な機体のデモでは決まりません。本当に差がつくのは、製造、AI、制度、保守、データ、責任分界まで含めて、社会実装を設計できるかどうかです。ここまで見て初めて、ロボット競争の本当の意味が見えてきます。

日本は悲観するだけの立場ではありません。部品、現場、品質、標準、実装環境という強みは、今後むしろ重要性を増します。ロボット労働力革命とは、人が不要になる話ではなく、人と機械の役割を社会全体で再設計する話です。次に問われるのは、「ロボットを作れるか」ではなく、「ロボットを前提に産業と社会を設計できるか」です。

専門用語まとめ

- ロボット労働力

- ロボットを単なる設備ではなく、人間の労働を代替・補完する生産資源として捉える考え方。国家の供給力や産業競争力とも結びつく。

- ロボットフレンドリー環境

- ロボットが導入・運用しやすいように、施設、規格、運用手順、業界ルールなどを整える考え方。日本の社会実装戦略で重要視されている。

- VLA(Vision-Language-Action)

- 視覚と言語を理解し、そのまま行動へつなげるロボット向けAIの考え方。人型ロボットや汎用ロボティクスの中核技術として注目される。

- 経済安全保障

- 重要技術、供給網、インフラを国家として守り、安定運用するための考え方。ロボットやAIもその対象になりつつある。

- リスキリング

- 技術変化に対応するために新しい技能を学び直すこと。ロボット社会では、操作だけでなく判断・運用・責任を担う力が重視される。

よくある質問(FAQ)

Q1.

ロボットは人間の仕事をすべて奪ってしまいますか?

A1.すべてを奪う可能性は低く、実際には仕事の中身を再編する方向で進みます。

- 単純反復や危険作業は自動化が進みやすいです。

- 一方で、判断、責任、運用、保証の仕事はむしろ重みを増します。

Q2.

日本は米中に対抗できるのでしょうか?

A2.同じ土俵で全面対決するより、部品・現場・実装環境で不可欠な地位を取るほうが現実的です。

- 精密部品、品質、保守、標準、ロボフレ環境は日本の強みです。

- 基盤AIを外部と組みつつ、実装主導権を握る戦略が有効です。

関連:日本はどこで勝つべきか

Q3.

ヒューマノイドが普及すれば、他のロボットは不要になりますか?

A3.不要にはなりません。実際には、人型と特化型、据え置き型AIが分業する社会になる可能性が高いです。

- 高速・高精度が必要な工程では特化型が有利です。

- 人型は、人間向け環境への適応が必要な領域で価値を出しやすいです。

関連:人型だけが未来ではない

Q4.

国家戦略としてのロボット競争で、いちばん重要な論点は何ですか?

A4.機体性能そのものより、政策、製造、AI基盤、標準、社会実装を一体で押さえられるかが重要です。

- 派手なデモだけでは国家競争力にはなりません。

- 量産、導入、保守、制度まで含めて競争が進んでいます。

関連:世界は何を競っているのか

Q5.

AIロボット共存社会で最も大きな課題は何ですか?

A5.技術そのものより、安全、責任分界、教育、制度が追いつくかどうかです。

- 導入が進むほど、事故時の責任や規制との整合が重要になります。

- 同時に、人材の再教育と社会受容も欠かせません。

Q6.

ロボット労働力革命で、どのレイヤーへの投資妙味が大きいですか?

A6.機体単体よりも、部品・AI基盤・実装プラットフォーム・ロボフレ環境など「エコシステムを支えるレイヤー」の重要度が増しています。

- 減速機、センサー、アクチュエータなどの基幹部品や、ロボット向けAI基盤、データプラットフォームは中長期で参入障壁が高くなりやすいです。

- 同時に、ロボットフレンドリー施設や運用標準を提供する事業者は、「導入しやすさ」という形で実装レイヤーのハブになり得ます。

関連:日本はどこで勝つべきか

参考サイト・出典

一次情報

- State Council Information Office of China – China aims to build innovation system for humanoid robots by 2025

- The White House – America’s AI Action Plan

- European Commission – Apply AI Strategy

- 経済産業省 – ロボット

- 経済産業省 – より配送能力の高い自動配送ロボットの社会実装検討ワーキング・グループ

- 経済産業省 – AIロボティクス戦略検討会議(第1回)資料

- NEDO – ロボット基盤モデルの研究開発(GENIAC)の公募について

- NEDO – ロボティクス分野の生成AI基盤モデルの開発に有効なデータプラットフォームの研究開発に着手

二次情報

あわせて読みたい

市場・導入・量産競争まで含めて全体像を深掘りしたい方は、以下の記事もあわせてご覧ください。

更新履歴

- 2025年5月:初版公開

- 2026年3月23日:最新版テンプレへ全面適合。記事の主軸を「未来社会の総論」から「国家戦略・雇用再編・日本の勝ち筋」へ再設計し、図表・比較表・FAQ・参考文献を更新。あわせて、中国・米国の一次情報との整合表現、日本のAIロボティクス戦略検討会議、GENIACの位置づけ、投資視点FAQを追記

以上