※本記事は継続的に最新情報への更新と読者支援機能の強化を実施しています(履歴は末尾参照)。※ドル円換算は執筆時点の参考レートによる概算です。

Physical AI 2026:仮想と現実が溶け合う「双方向循環」が産業を支配する

Physical AIの本質は、優れたロボットを1台作ることではありません。現実世界からデータを取り、仮想空間で学習し、再び現場へ返して改善を回し続ける。この双方向循環を誰が設計し、どのレイヤーで取り分を握るのかが、これからの産業競争の本質です。2026年は、その循環が構想ではなく事業の勝敗を左右し始める転換点にあります。経営や投資の判断も、この循環のどこに立つかで意味が変わり始めています。

✅ この記事の結論

- ポイント1:Physical AIは「仮想で稽古し、現場で経験し、その経験でまた稽古を強化する」双方向ループの競争になりました。勝負は単体性能ではなく、循環の回転数と壊れにくさで決まります。

- ポイント2:勝敗は1つの製品で決まるのではなく、脳と推論、身体、運用OS、学習燃料という4レイヤーのどこを握るかで決まります。特に最後の取り分は、現場データと評価基盤を誰が押さえるかに寄ります。

- ポイント3:日本の勝ち筋は、単独で最強機体を作ることではなく、KyoHAの身体、AIRoAの学習燃料、日立型の運用工学を重ねて双方向循環の回転数を上げることにあります。

Key Numbers:

- SoftBank×ABB(Robotics division)買収合意額:$5.375B(クロージングは2026年中頃〜後半の見込み)。物理層の再編を象徴するディールです。

- Zeroth M1(家庭用コンパクト型)価格:$2,899(CES 2026時点の発表価格。一般販売時期や仕様・価格は変更の可能性あり)。フルサイズ機とは用途が異なりますが、消費者接点とエコシステム形成の初速を変える価格帯として注目されます。

- Tesla Optimus 目標価格:$20,000。量産が進めば、産業用途での導入経路に大きな影響を与えます。

Physical AIとは、AIがロボットや自動車などの身体を通じて物理世界で行動し、その経験データで学習を回し続ける技術体系です。重要なのは、賢いモデル単体ではなく、設計 → 学習 → 実装 → 運用 → 再学習までの循環を止めずに回せるかどうかです。

※)Physical AI全体の地図から先に見たい方は、2026年Physical AI Revolution 総論記事もあわせてご覧ください。ヒューマノイド、分子設計、AIインフラという大きな流れを先に押さえてから読むと、本記事の「双方向循環」と「4レイヤー」の意味がさらに掴みやすくなります。

この記事の著者・監修者 ケニー狩野(Kenny Kano)

Physical AI競争の本質は「双方向循環」にある

Physical AI時代に重要なのは、個々の機体性能ではなく、仮想と現実を往復しながら改善を回し続ける循環そのものです。

これまでのロボット競争は、ハードの性能や個別工程の自動化に焦点が当たりがちでした。しかしPhysical AIでは、シミュレーションで鍛えた知能を現場へ投入し、現場で得た失敗や成功のデータを仮想へ戻し、さらに次の学習を加速させるループが主役になります。

このとき重要なのは、どれだけ高性能な機体を作れたかではなく、仮想と現実の循環をどれだけ速く、深く、継続的に回せるかです。設計、学習、推論、実装、運用、更新が一体化したプレイヤーほど、改善速度で優位に立ちやすくなります。

2026年が転換点である理由

- 世界基盤モデルの進化:物理現象の理解や生成を支援するモデルが、ロボット実装へ近づいています。

- Sim-to-Realの前進:仮想空間で学んだ知能が、限定タスクでは現実でも高精度に再現され始めています。

- エッジ計算能力の向上:機体内部で推論を回す現実解が整いつつあります。

- AI資本の物理層流入:チップやクラウドの利益がロボティクスへ流れ、社会実装の速度が上がっています。

つまり2026年は、Physical AIが未来像ではなく、事業の競争構造そのものを変える年として見るべきです。

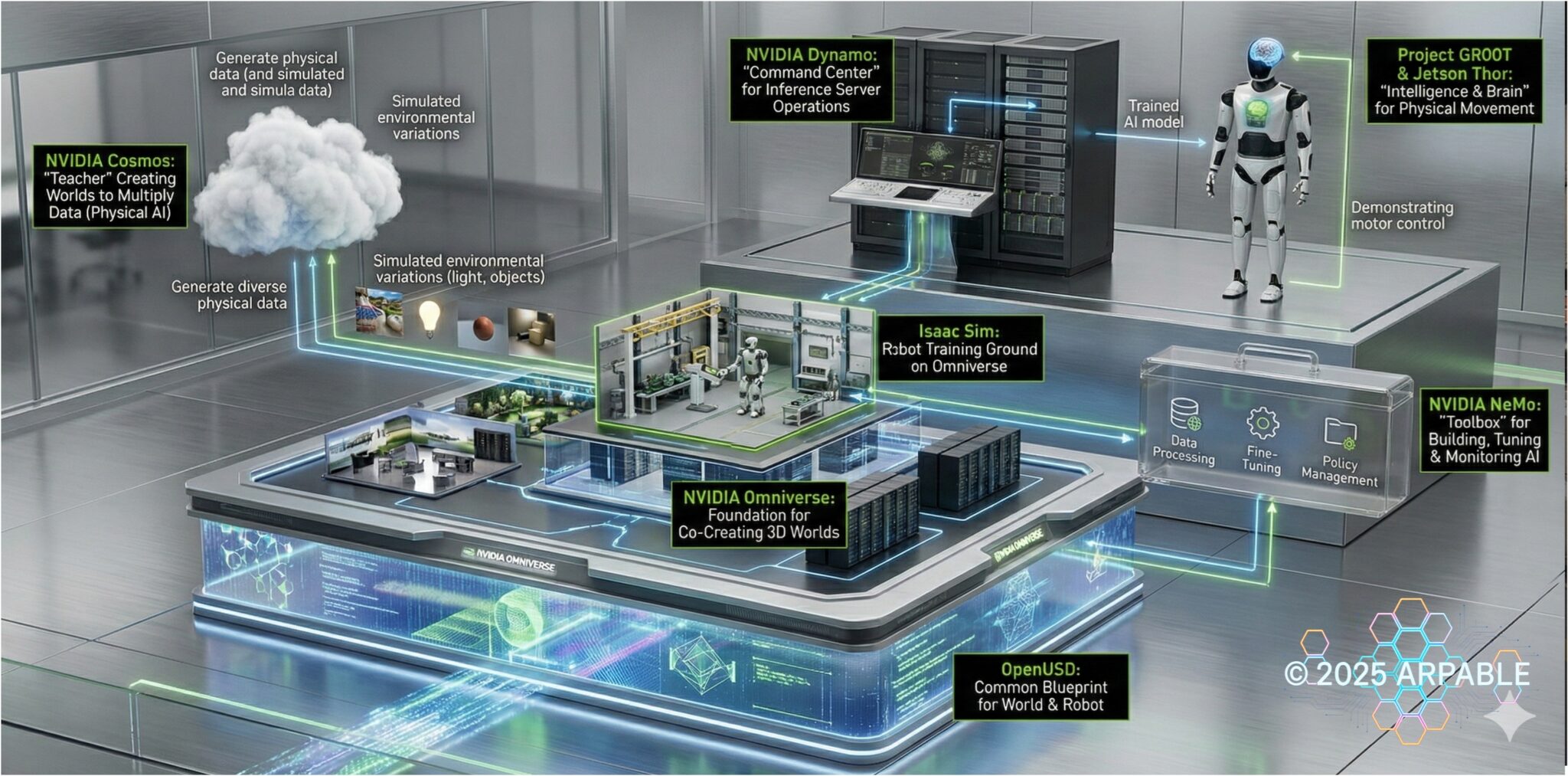

NVIDIAは何を取りに来ているのか

NVIDIAの本質は、ロボットを1台売ることではなく、設計・学習・運用までを貫く“ループのOS”を押さえに来ている点にあります。

NVIDIAを単なるGPU企業として見ると、この競争の本質を見誤ります。NVIDIAが狙っているのは、ロボットや自動運転、産業機械を動かすためのチップ単体ではなく、仮想と現実の循環全体を支える土台です。

仮想から現実へつなぐ一気通貫スタック

- OpenUSD:工場・ロボット・センサーを同じ設計図で記述し、工程の分断を減らします。

- Omniverse:その設計図を複数チームやツール間で共有し、仮想空間での検証を回しやすくします。

- Isaac Sim:仮想空間で大量試行し、現実で集めにくい失敗データまで含めて学習材料を増やします。

- Cosmos:物理世界の動画やセンサーデータをもとに、世界モデル的な理解を支援するNVIDIAの「世界理解」系スタックです。

- NeMo:生成AIやVLAモデルの学習、調整、評価、監視を束ねるMLOps基盤で、品質と安全性を整えます。

- Dynamo:低遅延の分散推論フレームワークとして、本番推論の配信とスループット最適化を担い、現場で止まりにくい運用を支えるレイヤーです。

- GR00T:ヒューマノイドなどのロボットが行動を生成するための基盤モデルです。

なぜ「ツール群」ではなく「循環の土台」として読むべきか

重要なのは、これらが個別に優れているかより、設計 → 学習 → 実装 → 更新のループを閉じるための土台になっているかです。もしこの基盤が事実上の標準になれば、ロボット産業の改善速度そのものがNVIDIA依存で加速する構造が生まれます。

つまりNVIDIAは、Physical AI時代の覇権を「機体メーカー」としてではなく、循環のOS提供者として取りに来ています。

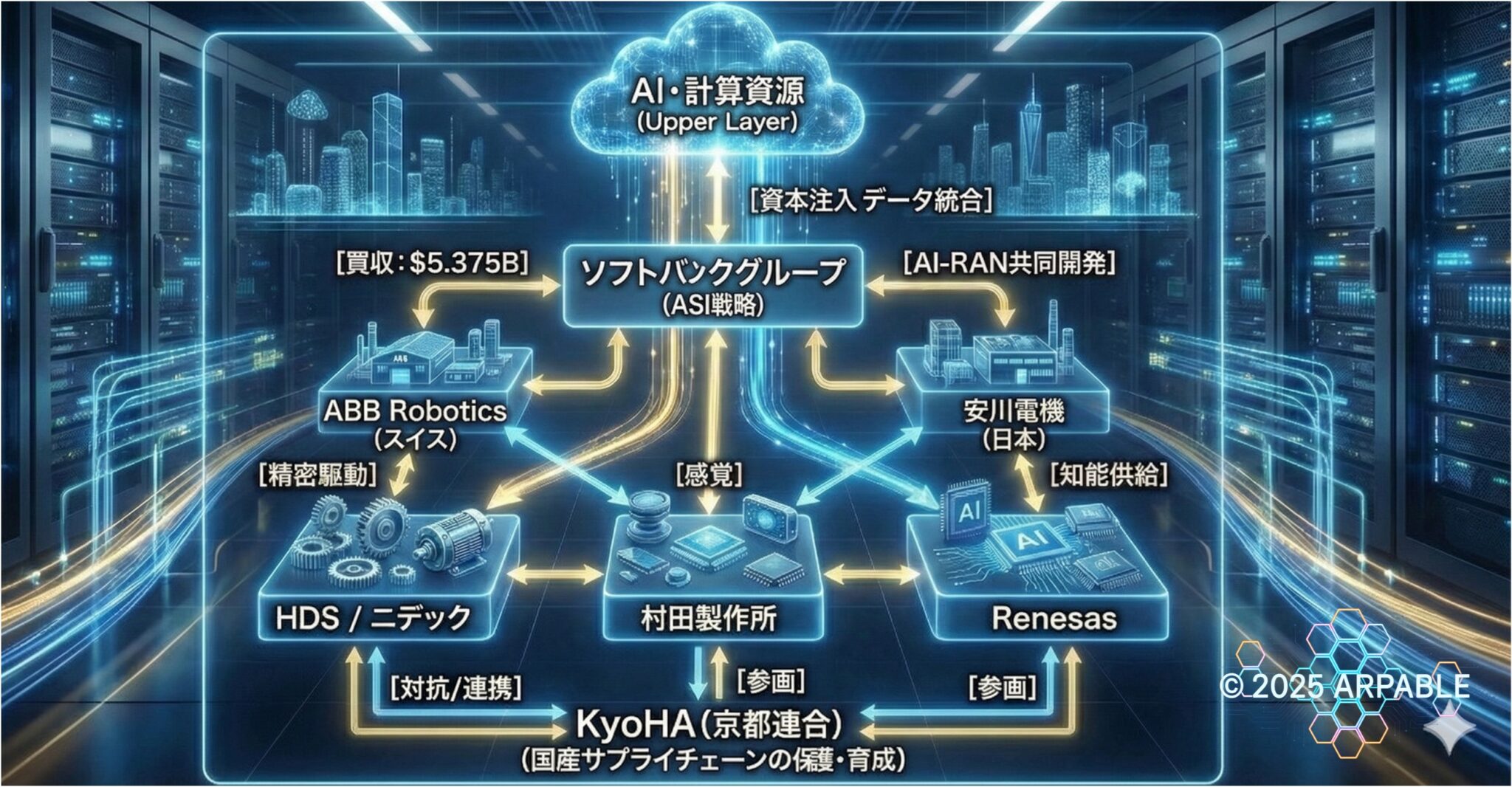

業界ルールが変わる瞬間:SoftBank×ABBは何を意味するのか

SoftBank×ABBは単なる買収ニュースではなく、AI資本が物理層へ入り込み、競争軸をハード性能から学習データと運用スループットへ移す構造変化です。

ロボット業界の変化を象徴する出来事の一つが、SoftBankとABBの動きです。ここで重要なのは金額や話題性だけではありません。AI資本が産業ロボットの物理層へ入り込み、そこから先のデータ、運用、更新までを一体化して取りに行こうとしていることです。

Big 4の比較で見るべきは数字より“支配点”

結論:Big 4はシェアだけでなく、買収、景気循環、量産品質、ソフト統合力の差で評価軸が分岐しています。

※ 世界シェアは2023年時点のIFRなど公開統計と各社決算資料ベースの二次推計であり、定義や対象範囲によりおおよそ±数ポイントのブレを含みます。

| 企業名 | 本社 | 世界シェア推計(2023) | 直近業績(ロボ部門/関連) | 状況・備考 |

|---|---|---|---|---|

| ABB Robotics | スイス | 13%前後 | Robotics division 売上(2024):$2.3B | SoftBankが買収合意済みのRobotics division(クロージングは2026年中頃〜後半見込み)。物理層のルール変更の起点です。 |

| ファナック | 日本 | 11%前後 | ROBOT Division 売上(2025年3月期):329,566百万円 | 量産品質で首位級。知能の外付けをどう標準化するかが焦点です。 |

| 安川電機 | 日本 | 8%前後 | ロボティクス売上収益(2026年2月期 第3四半期累計):183,038百万円 | 需要サイクルの影響を受けやすい一方、実装部隊としての再評価余地があります。 |

| KUKA | ドイツ | 6%前後 | Robotics セグメント 売上(2024):€1,092.0m | 欧州需要の影響を受けやすい一方、統合設計の巻き返しが焦点です。 |

この巨大ディールは、単なる「ロボットメーカーのオーナー交代」ではありません。それは、日本の製造業が長年維持してきたハードウェアの擦り合わせによる優位性を、AIの計算資源とデータが上書きし始めるという構造変化の始まりです。なお、取引は合意済みですが、クロージングは規制当局の承認などを経て2026年中頃〜後半が見込まれています。

※)この再編を企業戦略の具体例として詳しく見たい方は、SoftBank×ABB買収・企業戦略記事もご覧ください。買収合意の位置づけ、未クロージング前提での見方、PMIの読み方まで含めて整理しています。

SBGのABB買収による国内産業への影響とは?

❶ 標準化への適応ルート(恩恵)

NVIDIAのCosmosやJetson Thorを標準搭載した陣営の機体に、自社部品が「標準ライブラリ」として組み込まれる企業群は恩恵を受けやすくなります。村田製作所やRenesasは、エッジAI領域での連携により、実質的なデファクト標準を握る可能性があります。

❷ コモディティ化のリスク

精度は高くても、AIとの親和性やデータ出力の柔軟性が低い部品は、より安価で接続しやすい代替品へ置き換えられるリスクに直面します。Physical AI時代には、性能だけでなくデータ接続性が価値を左右します。

勝ち筋は4レイヤーで決まる

Physical AIの価値は1つの製品で決まるのではなく、脳と推論、身体、運用OS、学習燃料という4レイヤーを誰が握るかで決まります。

-1-scaled.jpg)

Physical AIを理解するうえで最も重要なのが、この4レイヤーの見方です。どの会社が強いかを見るより、どのレイヤーのボトルネックを解消し、どのレイヤーで標準を取りに行っているかを見ると、収益化の構造が一気に見やすくなります。

4レイヤー × 企業名(代表例)

結論:投資判断は「どのレイヤーのボトルネックを潰す企業か」を見抜けると、銘柄の並び替えが速くなります。

| レイヤー | 企業名(代表例) | 見るべき要点 |

|---|---|---|

| 1) 脳と推論 (計算・エッジ) |

NVIDIA、ルネサス、Lattice Semiconductor など | オンボード推論の遅延・消費電力・熱がボトルネックになります。量産機への採用と運用(更新・監視)の仕組みが評価の分水嶺です。 |

| 2) 身体・部品 (精密部品) |

ハーモニック、ニデック、村田製作所、KYB、NOK など | 量産局面では採用品目が固定化しやすいです。価格よりも耐久・保守・ばらつき管理が差になります。 |

| 3) 運用OS (統合・保守・認証) |

SoftBank × ABB、Siemens、Foxconn、日立製作所 など | 最大の落とし穴はPoC止まりです。責任分界と認証・テストのスループットを設計できるかが収益化を決めます。 |

| 4) 学習燃料 (データ同盟) |

AIRoA、製造・物流・インフラ運用企業群 など | 将来的に“取り分”を決めるのはデータ主権です。失敗ログ・センサー同期・評価基盤の整備が、学習速度の差を生みます。 |

レイヤー1:脳と推論(計算・エッジ)

知能がクラウドから機体内へ寄るほど、価値は計算力単体ではなく、リアルタイム推論を止めずに回す運用性に移ります。推論が現場の稼働率を支配し、導入企業のROIに直結するためです。

レイヤー2:身体・部品(精密部品・量産品質)

AIが賢くなるほど、その知能を物理動作に変換する減速機、モーター、センサーの品質が重要になります。量産が始まると採用部品が固定化しやすく、価格よりも耐久、保守、ばらつき管理が差になります。

レイヤー3:運用OS(統合・保守・認証)

Physical AIの最大の落とし穴はPoC止まりです。導入後の保守、更新、認証、統合テスト、変更耐性といった工程を誰が設計できるかが、収益化を左右します。ここではモデル性能よりも開発と運用のスループットが価値になります。

レイヤー4:学習燃料(データ同盟・標準化)

勝負を決めるのはモデルそのものより、学習が回るかです。現場データ、失敗ログ、評価基盤、標準を押さえた側が、改善速度と市場ルールの両方を取りやすくなります。

データ権利、評価基準、配分ルールをさらに深掘りしたい方は、AIロボット時代のデータ・エコシステム・ガバナンスもあわせてご覧ください。

ヒューマノイド普及には2つの経路がある

ヒューマノイド競争は、誰が勝つかより、どの普及経路がどの市場を先に押さえるかで読むべきです。

ヒューマノイドをめぐる議論は、しばしば個社対決の物語として描かれます。しかし重要なのは、Teslaと新興勢を「どちらが強いか」で比べることではなく、どの経路で台数が出て、どのようにデータが集まるかを見ることです。

Tesla:量産・産業用途から広げる経路

Teslaの強みは、量産志向と産業用途への接続です。まずは工場や産業現場で使い、そこから改善を加速させる経路を取りやすい立場にあります。

Zeroth:低価格・家庭用から初速を変える経路

Zerothが投入するM1は家庭向けのコンパクト機で、フルサイズのTesla Optimusとは用途カテゴリが異なります。しかしこのような低価格志向の動きは、産業用の直接競合でなくても重要です。家庭向けや軽用途で先に台数が出ると、データと利用者接点と開発者エコシステムが育ちやすいからです。

普及の初速がデータ量とエコシステム形成にどう効くのか

どちらの経路でも共通するのは、台数が出ると現場データが増え、データが増えると改善が早くなり、改善が早いとエコシステムが育つ、という循環です。ヒューマノイドの普及競争は、単なる販売競争ではなく、レイヤー2の普及がレイヤー4の優位につながる競争として読むべきです。

日本はどのレイヤーで勝つべきか

日本の勝ち筋は、単独で最強機体を作ることではなく、身体、学習燃料、運用OSの三層で不可欠な位置を取ることです。

日本が米中と同じやり方で全面対決するのは簡単ではありません。しかし、日本には別の勝ち筋があります。それが、身体、学習燃料、運用OSを束ねて、双方向循環の回転数を上げることです。

KyoHA:身体レイヤーの連合戦略

KyoHAが象徴するのは、日本が得意とする身体側の連合戦略です。部品、制御、実装の強みを束ねて身体レイヤーを成立させる発想は、日本らしい対抗軸です。価格ではなく、信頼性とTCOで勝負しやすい現場が主戦場になります。

AIRoA:学習燃料と評価基盤の同盟

AIRoAの重要性は、ロボット学習データ、評価基準、配分ルール、標準化の論点を共同で整えようとしている点にあります。ここは、Physical AI時代に最後の取り分を握るレイヤー4に直結します。

日立:現場で壊れない運用OSと工学

Physical AIは、モデルが賢いだけでは社会実装に届きません。現場では、統合テスト、変更耐性、安全規格、例外系対応など、地味だが重要な工程が山ほどあります。日立型の運用工学は、この運用OS層の価値を示しています。

三層をつなぐと、なぜ日本の双方向循環は強くなるのか

日本の勝ち筋は、身体レイヤーだけでは成立しません。KyoHAの身体、AIRoAの学習燃料、日立の運用OSがつながることで、初めて仮想と現実の循環を淀みなく回せる構造が見えてきます。単独覇権ではなく、不可欠なレイヤーの束で勝負する発想が重要です。読者それぞれの立場で「自社はこの4レイヤーのどこを握り、誰と組むのか」を描き直すことが、2026年の具体的なアクションになります。

この競争は雇用と制度をどう変えるのか

Physical AI競争は技術だけでなく、監督・判断・運用の仕事を増やし、責任分界や認証を含む制度更新を伴います。

Physical AIが広がるとき、仕事は単純に人から機械へ置き換わるわけではありません。むしろ増えるのは、現場監督、運用設計、異常時判断、責任分界、監査の仕事です。モデルが賢くなるほど、人間には「何を任せ、どこで止め、誰が責任を持つか」を設計する役割が残ります。

- 監督・判断・運用の仕事が増える:単なる作業者より、例外対応と責任判断を担う人材の価値が高まります。

- 責任分界と認証が収益性に直結する:制度が曖昧なままだと、導入は進んでも大規模普及につながりません。

- 制度が追いつかないと普及しない:国家戦略、雇用再編、教育、標準化と一体で考える必要があります。

国家戦略・雇用再編の全体像を整理したい方は、ロボット労働力革命|国家戦略・雇用再編・制度設計の論点を読むも参考になります。

まとめ

Physical AIの本質は、優れた機体を作ることではなく、仮想と現実の双方向循環を設計し、そのルールと取り分を握ることです。

Physical AI時代の勝敗は、ハードの性能だけでも、AIモデルの賢さだけでも決まりません。設計、学習、実装、運用、更新までを一体で回す循環を誰が持つか、そしてその循環のどのレイヤーで固定点を握るかが決定的になります。

勝つのは、最も派手な会社ではなく、この循環を最も速く、最も深く、最も壊れにくく回せる陣営です。NVIDIAはループのOSを、SoftBank×ABBは物理層の再編を、TeslaやZerothは普及経路を、日本勢は身体・学習燃料・運用OSの三層連携をめぐって、それぞれ異なる場所からこの競争に入っています。

日本の勝負所もまた、単独覇権ではありません。KyoHAの身体、AIRoAのデータ同盟、日立型の運用工学を束ね、不可欠なレイヤーとして存在感を持つことにあります。つまり、Physical AIで問われるのは「どのロボットが勝つか」ではなく、「どの循環を、どのレイヤーで握るか」です。

よくある質問(FAQ)

Q1.Physical AIは従来のロボットと何が違うのですか?

A1.プログラムされた動作をこなすだけでなく、現場経験を学習へ戻して改善を回し続ける点が本質的に違います。

つまり、身体を持ったAIが物理世界で学び続けること自体が価値になります。

Q2.なぜNVIDIAがここまで重要視されるのですか?

A2.NVIDIAはチップだけでなく、設計、学習、推論、運用までのループ全体を支える土台を押さえに来ているからです。

単なる部品供給ではなく、循環のOSを握る戦略として読むと位置づけが見えやすくなります。

Q3.SoftBank×ABB買収の「肝」は何ですか?

A3.競争軸が「ハードの性能」から「データ主権と運用スループット」へ寄る点です。

AI資本が物理層へ入ることで、身体の先にあるデータと運用の価値まで取りに行く構造が見えてきます。

Q4.ヒューマノイドの普及は何で決まりますか?

A4.誰が先に台数を出し、どれだけ現場データと開発者エコシステムを育てられるかで決まりやすいです。

単体の性能比較だけでなく、量産経路とデータ蓄積の速度が重要になります。

Q5.日本の勝ち筋はどこにありますか?

A5.KyoHAの身体、AIRoAの学習燃料、日立型の運用工学を重ねて、双方向循環の回転数を上げることにあります。

単独覇権ではなく、不可欠なレイヤーを束ねる戦略のほうが現実的です。

専門用語まとめ

- Physical AI(身体性AI)

- AIがロボットや車などの身体を通じて物理世界で行動し、その経験データで学習を回す技術体系です。

- 双方向循環

- 仮想空間での設計・訓練と、現場での運用・実証を往復しながら改善を回し続けるループのことです。

- VLA(Vision-Language-Action)

- 視覚と言語の理解を行動へつなぐモデルの考え方で、汎用ロボティクスの中核技術として注目されています。

- Sim-to-Real

- シミュレーションで学習・検証した知能を、現実の機体や現場へ移す際のギャップを埋める考え方です。

- 運用OS

- 導入後の統合、保守、更新、監査、変更耐性を含めて現場で回る仕組み全体を支える層を指します。

参考サイト・出典

一次情報・関連資料

- NVIDIA Developer Blog

- NVIDIA Dynamo 公式

- NVIDIA Omniverse

- NVIDIA Isaac Sim

- ABB:Robotics division のSoftBankへの売却合意

- IFR:2023年の世界の産業用ロボット概況

- AIRoA公式サイト

関連するArpable記事

あわせて読みたい

このテーマは個社比較で終わりません。企業戦略、データ、制度、総論へ広げると、Physical AIの全体像がつながります。

更新履歴

- 2026年1月10日:初稿公開

- 2026年3月24日:記事全体を最新版テンプレへ再編。主軸を「企業比較」から「双方向循環と4レイヤーの支配構造」へ変更し、元記事の図表(要約図、NVIDIA図、SoftBank×ABB相関図、4レイヤー図・表、KyoHA図)を再活用。FAQ、関連記事導線、章構成を更新

以上