※本記事は継続的に「最新情報にアップデート、読者支援機能の強化」を実施しています(履歴は末尾参照)。

ソフトバンクのABB買収(8200億円)が示す「フィジカルAI」時代──ASI実現への全戦略

この記事を読むとソフトバンクのAI戦略の全貌、特に「フィジカルAI」と最終目標「ASI」の関係性がわかり、この巨大買収がなぜ今行われたのか、その戦略的意図を深く理解できるようになります。

- 要点1:2025年10月8日、ソフトバンクグループはABBロボティクス部門の買収を約53億7,500万米ドル(約8,187億円)で最終契約しました。

- 要点2:買収の狙いは、AIの「頭脳(Armチップ等)」を搭載するための、世界的評価が高い“標準的な身体”候補(ABBのロボット)を獲得することです。

- 要点3:これはASI実現に向けた「フィジカルAI」戦略の核であり、クロージングは2026年中~後半予定です。

→ 実装手順は「第2部:ABBロボティクス買収(約8,200億円)の徹底解説」へ、評価指標は「参考:世界主要〈産業用〉ロボットメーカーのスナップショット」へお進みください。

この記事の著者・監修者 ケニー狩野(Kenny Kano)

役職:(株)アープ取締役。Society 5.0振興協会・AI社会実装推進委員長。中小企業診断士、PMP。著書『リアル・イノベーション・マインド』です。

第1部:ソフトバンクAI戦略の全体像 — ASI(人工超知能)実現への布石

(本稿執筆時点=2025年11月上旬です)

本レポートでは、まず第1部でSBGの壮大なAI全体戦略(ASIビジョン、4つの柱、チップ戦略)を解き明かします。

1.1 ソフトバンクの「情報革命」と最終目標「ASI」

SBGの近年のAI関連の動きは、単なる投資ブームへの追随ではありません。

その根底には、「情報革命」の中心がPC・インターネット・スマートフォンを経てAI主導の新フェーズへ移行したという強い認識があります。

過去、WeWorkへの投資失敗やテック株下落に伴う損失などを経て、SBGは現在、その戦略的リソースを「AI投資へ大胆にシフト」させています。

このシフトの最終的な目標として、SBGは「人類の進化に資するASI(人工超知能)の実現」を使命として公式に掲げています。会長兼CEOの孫正義氏は、2024年6月21日のSBG株主総会において「AGIは3〜5年以内、ASIは約10年以内に実現する」と明言しました(出典:SBG Annual Report 2024, CNBC, Bloomberg等)。さらに、2024年10月3日のSoftBank World 2024でもこのビジョンを再度強調しています。

SBGの全ての投資・買収行動を理解するためには、従来の財務指標(例:NAV:純資産価値)だけでなく、この「ASIの実現」という壮大なミッションが中核的な羅針盤として機能していることを理解する必要があります。

1.2 ASI実現のための「4つの柱」

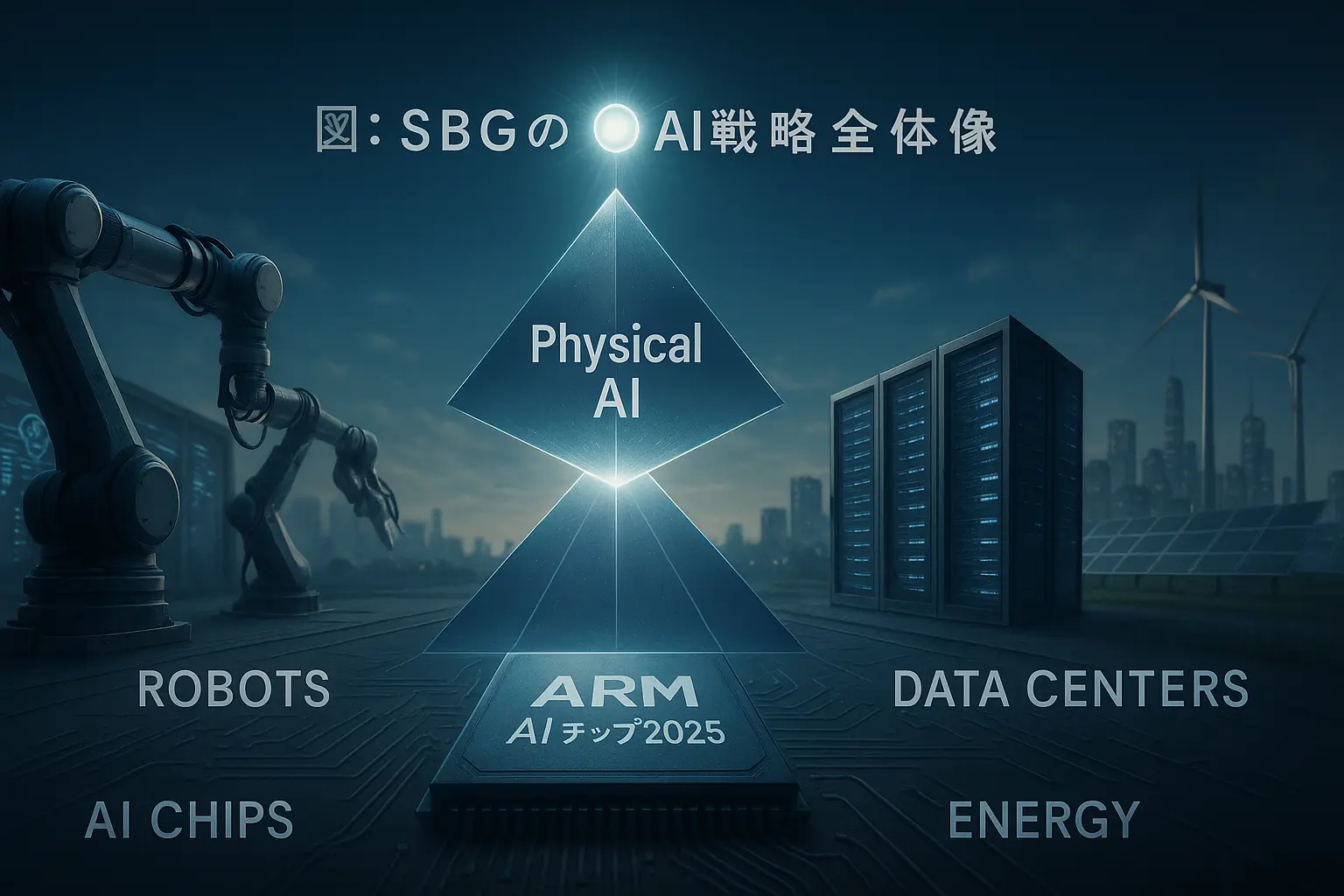

SBGは、「ASI」という抽象的な目標を、具体的な事業領域(インフラストラクチャ)に落とし込んでいます。ASIの実現に不可欠な要素として、以下の「4つの必須分野」を特定し、積極的な投資と事業展開を進めています。

- AIチップ (AIの「頭脳」)

- AIロボット (AIの「身体」)

- AIデータセンター (AIの「神経網」)

- エネルギー (AIの「食料」)

この4つの柱は、AIが機能するために必要なインフラ全てを網羅しています。これは、20世紀の産業が石油(採掘、精製、輸送)に依存したように、21世紀のASI経済が依存するであろう基盤を、SBGが自ら垂直統合(一気通貫で支配)しようとする戦略の現れです。

本件買収は、この4つの柱のうち、(ii)の「AIロボット」分野を飛躍的に強化するための、まさに中核的な戦略的買収として位置づけられています。

1.3 「頭脳」の構築:Armとデータセンターの役割

AI戦略、特にASIの実現には、膨大な計算能力を持つ「頭脳」、すなわちAIチップとそれを稼働させるデータセンターが不可欠です。SBGは、この「頭脳」を確保するために、多層的かつ長期的な戦略を実行しています。

1. 現在(NVIDIAとの協業):

SBGは、現在のAIチップ市場の覇者であるNVIDIA製品(Grace Hopper/BlueField-3)を採用し活用しています。ソフトバンク株式会社NVIDIAのGrace Hopper Superchip(Arm Neoverseベース)とBlueField-3 DPUを活用した、生成AIおよび5G/6G向けの次世代データセンター構築を進めています。

ここでの“採用”は製品利用の説明であり、共同開発や包括提携を意味しません(本稿はNVIDIA公式仕様に基づいてます)。

2. 近未来(Armによる自給):

SBGは上場時点でArm株を約9割保有と報じられており、同社を通じたAIチップの自給体制を構築しています。(報道)2024年5月、複数メディアが「2025年春に試作・秋に量産開始を目標」と報じたが(出典:Reuters, 2024/05/11(Nikkei報道の追記事))、2025年11月時点でArmから量産開始の公式発表はありません。

3. 遠未来(ASIのための「Izanagi」構想):

孫正義氏が目指す「ASI」は、NVIDIAやArmの既存の延長線上のチップでは到達不可能な、桁違いの性能を要求する可能性があります。このため、【報道ベース/公式未確認】 2024年に「約1,000億ドル規模“Project Izanagi”」が報道されたが(Bloomberg(2024/06/21)(ASI/AGI発言の一次報道))、SBG/Armの公式発表はなく進捗も不明。本稿では参考情報として扱い、確定事実としては扱わない。

以上のようにSBGは、

(1)現在のNVIDIA協業、

(2)報道ベースのArm独自チップ計画(2025年)、

(3)ASI実現のための「Izanagi」構想という「三重(トリプル)戦略」(うちArm独自チップは未確認の報道段階)で、AIの「頭脳」確保を進めています。

1.4 AIが現実世界へ:新フロンティア「フィジカルAI」

これまでのAIは、ChatGPTに代表されるように、主にチャットボットや画像生成など、デジタル(スクリーン)の世界で活動してきました。SBGが次に見据えるフロンティアは、AIが物理的な実体を持ち、現実世界で作業を行う「フィジカルAI(Physical AI)」です。

【用語定義】本稿で扱う「フィジカルAI」

「フィジカルAI」とは、AIがデジタル世界(画面内)に留まらず、物理的な実体(ロボット)を持って現実世界でタスクを実行する概念を指します。SBGの文脈では、①高度な認知(生成AI)、②物理的身体(ロボット)、③継続学習(実世界データ)の三位一体のシステムを指すと解釈できます。

買収発表(2025/10/08)で孫正義氏は “SoftBank’s next frontier is Physical AI.” と述べています(SBG/ABBの一次リリース)。

ABB公式プレスリリース(2025/10/8)でも、SBGが掲げる「Physical AI」への言及が確認できます。

この「フィジカルAI」こそが、第1部で論じた「AIの頭脳」(チップ、データセンター)と、第2部で詳述する「AIの身体」(ABBロボティクス)を結びつける、戦略的な「橋渡し」の概念となります。

この戦略的なタイミングは偶然ではありません。生成AIの進化によって「賢い頭脳」が生まれつつあり、SBG傘下のArmが開発するAIチップという「専用の頭脳」が2025年に登場すると報じられています。

…Arm側の開発と並行してABBロボティクスの取得を進めています。将来の統合可能性は分析上の見立てであり、公式な統合計画や時期は未発表です。 ソフトバンクグループ株式会社(プレスリリース, 2025/10/8)。

なお、孫氏は「AGIは数年、ASIは10年以内」とのビジョンをSoftBank World 2024

で繰り返し示しており、外部報道でも「10年以内にASI」発言の要旨が確認できます。

図の解説:この図は、ソフトバンクのAI戦略の全体像を示しています。最終目標「ASI」を頂点に、4つのインフラが支え、それらを「フィジカルAI」が束ねてABB(身体)に出力する構図です。

タイムライン:SBG「フィジカルAI」戦略の主要マイルストーン

- 2024/05:

ArmのAIチップ計画が報道(「25年春試作・秋量産」を目標)。

出典: The Japan Times - 2024/10/03:

孫正義氏「AGIは数年、ASIは10年以内」と発言(SoftBank World 2024)。 - 2025/04/17: ABB、Robotics部門のスピンオフ(分離・上場)方針を公表。

- 2025/10/08:

(方針転換)SBGへの売却合意を発表(対価$5.375B)。クロージングは2026年中盤〜後半見込み(規制承認等が前提)(両社一次リリース)。 ソフトバンクグループ株式会社(プレスリリース, 2025/10/8)。

出典:SBGプレスリリース/ ABBプレスリリース - 2026年中盤〜後半: 各国規制当局の承認等を前提に、SBGによるABBロボティクス買収取引(クロージング)が完了する見込みです。

注:日付は公表・報道ベースです。本稿の評価基準日は2025年11月上旬です。

第2部:ABBロボティクス買収(約8,200億円)の徹底解説

2.1 買収の概要:技術・経営の要点を簡潔に整理します

2025年10月8日、ソフトバンクグループはABBロボティクス部門の買収を約53億7,500万米ドル(約8,187億円)で最終契約。クロージングは2026年中~後半予定です。

出典:SBGプレスリリース/ ABBプレスリリース

この取引は、EU、中国、米国など各国の規制当局による審査を経て、2026年中盤から後半の見込みです。

ABBはロボティクス事業をカーブアウト後、新会社の全株式をSBGが取得する最終契約です。

規制承認等を前提に、クロージング後はSBGの完全子会社となる見込みです。

出典:ABBプレスリリース

ABB側の事情(なぜ売ったのでしょうか):

この取引を理解する上で、ABB側の判断も重要です。

- 戦略の変更:

ABBは当初、このロボット事業を独立させて株式市場に上場させる(スピンオフ)計画でしたが、その計画を撤回(放棄)し、SBGへの売却を選択しました。

出典:ABBプレスリリース - SBGとの親和性:

ABBの経営陣は、ロボット事業がABB本体の主力事業(電化やプロセスオートメーション)と「事業上・技術上のシナジーが限定的」であると判断しました。

出典:ABBプレスリリース(経営コメント) - 成長の加速:

むしろ、SBGが持つ「AI、ロボティクス、次世代コンピューティングにおける最先端の能力」と、ABBロボティクスの「業界の専門知識」を組み合わせることが、「AIベースのロボティクスの新時代」において、ロボット事業が「技術リーダーとして(さらに)成長できる」最善の道であると説明しています。

出典:SBGプレスリリース/ ABBプレスリリース

このM&Aは、互いの「足りない部分」を補完し合う、戦略的な「Win-Win」ディールでした。

ABBは即座の現金(株主価値)を得て、SBGはASI実現への「時間」と「信頼」を、約8,200億円の資金で買ったと言えます。出典:SBGプレスリリース

2.2 買収の狙い:「AIの身体」の獲得

解説:

SBGは、なぜ既に多くのロボット企業(AutoStore など)に投資しているにも関わらず、ABBという「伝統的な」巨大ロボット企業を買収したのでしょうか?

その答えは、SBGが欲しかったのは、特定の作業(例:倉庫整理)だけを行う「専用ロボット」ではなく、あらゆる作業の「土台」となり得る、信頼性の高い 「標準的な身体(プラットフォーム)」 だったからです。

ABBロボティクスが持つ「身体」としての価値は、以下の2点に集約されます。

- 世界的なブランド力と信頼性:

ABBのロボットは、「高い信頼性と卓越した性能」によって世界的に評価されています。

出典:ABB Robotics(公式) /ABBプレスリリース(2025/10/8)

AIという新しい「頭脳」を載せても、その「身体」がすぐに故障したり、意図しない動作をしたりしては意味がありません。

ABBの産業用ロボットアーム は、その信頼性において世界最高水準にあります。 - 広範な顧客基盤と販売チャネル:

ABBは、既に世界中の工場や物流拠点に「強固な販売チャネルと幅広い顧客基盤」を保有しています。

SBGは、この既存のグローバルなインフラ(顧客リストと営業網)を丸ごと手に入れることができます。

SBGは、物流自動化ソリューションの

Berkshire Grey(SBG発表 2023/8/24)やAutoStore(SBG発表 2021/4/5)

といった、いわば「アプリ(特定の解決策)」に先に投資してきました。今回のABB買収は、それらの「アプリ」が稼働するための「OSとハードウェア(iPhone本体)」を一気に手に入れる行為に例えられます。

AIという「頭脳」が賢くなればなるほど、その「頭脳」を載せるための信頼できる「身体(ハードウェア)」の価値は爆発的に高まります。

SBGは、AI時代の「標準的な身体(プラットフォーム)」の地位をABBで確立し、その上で自社グループのAIソリューション(アプリ)を動かす、巨大なエコシステムを構築しようとしています。

出典:SBGプレスリリース(2025/10/8) /ABBプレスリリース(2025/10/8)

参考:世界主要〈産業用〉ロボットメーカーのスナップショット

ソフトバンクが今回手に入れたABBロボティクスが、市場でどのような立ち位置にいるのか。ここでは「売上規模」と「業界の戦略地図」の2点から解説します。

2.3.1 市場の寡占構造(売上ベスト5)

世界の産業用ロボット市場は、日本と欧州の特定メーカーによる「寡占市場」となっています。特に「BIG 4」と呼ばれるファナック(日)、安川電機(日)、ABB(スイス)、KUKA(独)の4社で世界シェアの多くを占めています。

これに川崎重工業(日)や三菱電機(日)といった日本の大手メーカーが続く構造です。以下の表は、記事内の情報や公開情報に基づき、売上規模で上位5社を比較したものです。

| 企業 | 本社 | 売上高(公表値) (対象範囲) |

売上高(円換算・概算) | 主な特徴・強み |

|---|---|---|---|---|

| ファナック (FANUC) | 日本 | 約8,510億円(2025/3期) (連結) |

約 8,510 億円 | 精密・信頼性に優れ、FA全般(特にNC装置)に強みがあります |

| KUKA | ドイツ | 約€3.73B(2024) (連結) |

約 6,000 億円 | 協働ロボットや自動車製造ラインで高い実績があります |

| 安川電機 | 日本 | 約5,780億円(2025/3期) (連結) |

約 5,780 億円 | モーション&ロボット、特に溶接等に強みがあります |

| ABB Robotics | スイス | 約$2.3B(2024) (Robotics部門) |

約 3,500 億円 | 汎用・多用途で世界的に高い信頼があります |

| 川崎重工業 | 日本 | 約2,415億円(2024/3期) (精密機械・ロボット部門) |

約 2,415 億円 | 大型・中型の産業用ロボットに長く実績があります |

2.3.2 業界の買収劇と戦略 — SBGの「垂直」 vs NVIDIAの「水平」

この業界では、AI化をにらんだ大型の買収や提携が続いています。ABB買収の背景を理解するため、他の2つの戦略的な動きを紹介します。

① KUKAの敵対的買収(2016年)

ABB以外の買収劇として最も象徴的なのは、ドイツの「インダストリー4.0」の中核だったKUKAの事例です。2016年、中国の家電大手「美的集団(Midea)」がKUKAに対し敵対的買収を仕掛けました。ドイツ政府は最先端技術の流出を懸念し抵抗しましたが、防衛は失敗。最終的に美的集団の傘下となりました。この一件は、各国の「経済安全保障」の議論を加速させるきっかけとなりました。

② SBGの「垂直」とNVIDIAの「水平」

今回のABB買収がなぜ重要かというと、AIの覇権を争うもう一方の雄、NVIDIAの戦略と真っ向から対立するからです。

- SBGの「垂直統合」戦略:

AIの「頭脳(ArmのAIチップ)」と「身体(ABBのロボット本体)」の両方を自社グループで保有し、開発から製造までを完結させようとする戦略です。 - NVIDIAの「水平分業」戦略:

AIの「頭脳(開発環境IsaacやGPU)」の開発に特化します。「身体」は自社で持たず、ファナックや安川電機といった既存のロボットメーカーと提携してAIを搭載してもらう戦略です。

ソフトバンクによるABB買収は、NVIDIAが主導する「水平分業アライアンス(連合)」に対し、AIの「頭脳」と「身体」を丸ごと自社で押さえる「垂直統合」モデルで挑むという、市場の勢力図を塗り替えるための戦略的な一手なのです。

関連:AIチップ覇権戦争2025: NVIDIAの銀河系戦略に挑む反逆者たち

第3部:シナジーと今後の展望

3.1 シナジー効果の核心:ポートフォリオの「接着剤」としてのABB

この買収の真価は、ABB単体ではなく、SBGがこれまで「バラバラに」投資してきたAI・ロボット企業群を「一つに束ねる」点にあります。

SBGの公式発表では、ABBのロボティクスプラットフォームや専門的な知見は、SBG既存のロボティクス関連投資(SoftBank Robotics、Berkshire Grey、AutoStore、Agile Robots、Skild AI)の技術基盤によって「補完される」と明記されています。

その目的は、AIロボティクス分野における革新を加速させ、「ASIの実現」に向けた進化と成長を力強く推進することです。

SBGが構築しようとしている「AIロボティクス・エコシステム」の役割分担は、以下の表のように整理できます。ABB買収(プラットフォーム獲得)は、このエコシステムを完成させるための「かなめ石」であり、各社の役割を明確にすることで、SBGが目指す「AIの社会実装」の具体的な姿が明らかになります。

| 役割 | 企業名 | 主な事業内容 | 戦略的機能 (エコシステムにおける役割) |

|---|---|---|---|

| 中核:頭脳 (Brain) | Arm | 省電力チップ設計、AIチップ開発 | ASIの「演算基盤」です。SBGエコシステムの「公式AI頭脳」となることが期待されます。 |

| 中核:身体 (Body) | ABB Robotics(今回買収) | 産業用ロボットアーム(汎用) | AIが宿るための、信頼性が高く世界展開された「標準プラットフォーム(身体)」です。 |

| 特定技能:物流 (App: Logistics) | AutoStore | 高密度自動倉庫システム | 「倉庫」という空間特化型のAIロボット・ソリューションです。(SBG出資先) |

| 特定技能:物流 (App: Logistics) | Berkshire Grey | AIによるeコマース倉庫業務自動化 | AIピッキングなど、「物流」作業に特化したAIの「技能(ソフトウェア)」です。 |

| 特定技能:精密作業 (App: Advanced) | Agile Robots | 7軸協働ロボット(高精度) | 人間の手のような精密作業(組立、塗装)に特化した「高度な身体(手先)」です。 |

| 基盤モデル(OS) | Skild AI, Inc. | ロボティクス向け基盤モデル | 様々なロボットを共通言語で動かすための「AI(OS層)」です。 |

| 統括・サービス | SoftBank Robotics | Pepper, Servi(配膳)など | サービス分野での知見蓄積、およびエコシステム全体の統括を行います。 |

3.2 今後の展開予測:「Robot as a Service(RaaS)」モデルの可能性

買収後、SBGはどのようなビジネスモデルを展開する可能性があるのでしょうか。(注:以下は編集部による予測であり、2025年11月時点でSBGからの公式発表はありません) 単に「AI搭載ロボット」の販売(ハードウェア)にとどまらず、「Robot as a Service(RaaS)」モデルを導入する可能性が考えられます。

ABBロボティクス部門の2024年売上高は約22.8億ドル、Operational EBITAマージンは約12.1%(ロイター要約/ABB公表値に基づく)。ただし、過去には売上と収益性の低下に苦しんだ時期もあり、ハードウェア販売のコモディティ化リスクを内包しています。

参考:ABB 投資家向け資料(Results & Reports)/ABB ロボティクス事業のSBGへの譲渡発表

フィジカルAI市場では、NVIDIAや安川電機による新規参入・協業が本格化。有力スタートアップや欧米大手によるRaaS実装の相次ぐ発表が注目トレンドです。

2025年11月時点でSBGによるABBロボティクスのRaaS導入は公式発表なし。業界潮流から将来可能性は指摘できるが、確定情報ではない(見解の範囲)。

3.3 結論:ASIへの「最短距離」— 戦略の要約

ソフトバンクグループ(SBG)の最終目標は、「人間より賢いAI」(ASI)を作ることです。

しかし、現在の「賢いAI」(例えばChatGPTのような生成AI)は、まだコンピューターの中(デジタル世界)に留まっており、現実世界で物理的な作業はできません。SBGの孫正義氏は、「この賢いAIに、現実世界で働いてほしい」と考えました。これが「フィジカルAI」構想です。

AIが現実世界で働くためには、当然ながら「頭脳」(AIチップ)と「身体」(ロボット)が必要です。

- 「頭脳」:SBG傘下のArmが、ロボットなどに搭載するための高性能な「AIチップ」を2025年に向けて開発中と報じられています。

- しかし、信頼できる「身体」がありませんでした。

ゼロから「身体」を作るのは時間がかかりすぎます。そこでSBGは、「世界的評価が高い“標準的な身体”候補」であるABBのロボット部門を、約8,200億円で丸ごと取得する最終契約を結びました。

なぜ、この買収が重要なのでしょうか?

SBGは、このABBという「世界的評価が高い“標準的な身体”候補」に、自社グループで開発する「最強の頭脳」(ArmのAIチップ)を搭載します。さらに、Berkshire GreyやAutoStoreといった「物流のプロ」の「技能(アプリ)」や、Skild AIの「OS」をインストールすることで、「世界で最も賢く、信頼できるAIロボット」を完成させようとしています。

この約8,200億円の買収は、SBGが「ASI(人工超知能)」という壮大なビジョンを実現するために、AIが現実世界に進出するための「出口(身体)」を一気に確保する、最も合理的かつ最短ルートたり得る「戦略的な一手」なのです。

専門用語まとめ

- ASI(人工超知能)

- Artificial Superintelligenceの略。人間の知能をあらゆる面で遥かに超えるAI。ソフトバンクGの孫正義氏は「10年以内に実現する」と公言し、グループの最終目標に据えています。

- AGI(汎用人工知能)

- Artificial General Intelligenceの略。人間と同等、あるいはそれ以上の知能を持ち、様々な問題を自律的に解決できるAI。孫氏はASI実現の前段階として言及しています。

- フィジカルAI(Physical AI)

- AIがデジタル世界に留まらず、ロボットなどの「身体」を持って現実世界で物理的な作業を行うという概念。孫正義氏が提唱するSBGの次なるフロンティアです。

- 垂直統合(Vertical Integration)

- サプライチェーンの上流(例:ArmのAIチップ設計)から下流(例:ABBのロボット本体)まで、異なる段階の事業を1つの企業グループで完結させる戦略。SBGのAI戦略を指します。

- カーブアウト(Carve-out)

- 企業が特定の事業部門(今回のABBロボティクス部門)を切り離し、独立した新会社として外部に売却するM&Aの手法です。

- NAV(純資産価値)

- Net Asset Valueの略。SBGが従来、投資会社としての企業価値を示す最重要指標としていたもの(保有株式価値から純負債を引いたもの)。

- DPU(データ処理ユニット)

- Data Processing Unitの略。AIデータセンター内で、CPUやGPUの負荷を軽減し、ネットワークやストレージのタスクを高速処理する専用プロセッサ。記事内ではNVIDIAのBlueField-3 DPUに言及しています。

よくある質問(FAQ)

Q1. ArmのAIチップ計画(2025年秋量産)は、報道通り進んでいるのですか?

A1. 2024年5月に「2025年秋量産目標」と報じられましたが、2025年11月時点で、量産開始の公式発表は未確認です。

Q2. SBGはABBのロボットをRaaS(サブスク)で提供するのですか?

A2. その可能性は高いですが、2025年11月時点でSBGがRaaS導入を公式に発表した事実はありません。業界の潮流(ハードからサービスへ)とSBGのAI資産(ソフトウェア)を考えると、RaaS化は有力な選択肢です。

主な参考サイト

- ソフトバンクグループ株式会社 プレスリリース(2025/10/8) ― 本買収の一次情報。

- ABB プレスリリース(2025/10/8) ― 譲渡側の一次情報(「Physical AI」発言を含む)。

- Bloomberg: SoftBank’s Son aims to create ‘super’ AI(2024/06/21) ― ASI/AGIビジョン。

- Reuters: Arm plans to launch AI chips in 2025(2024/05/12) ― ArmのAIチップ報道。

- NVIDIA Robotics(公式) ― 水平分業(Isaac)関連の一次情報。

- Reuters: China’s Midea makes $5B bid for KUKA(2016/05/18) ― KUKA買収劇の初報文脈。

- International Federation of Robotics(IFR) ― 産業用ロボット統計の権威。

合わせて読みたい

- NVIDIAの独占は続くのか?AIチップの未来を徹底解説(入門)

- AIインフラ市場2025最新|NVIDIA独占に挑む各社戦略(実装)

- AIが金を掘る時代へ:NVIDIA GTC 2025が示したトークン採掘の未来(AIファクトリー総覧)(最新動向)

- GPU時代の「AIファクトリー」が変えるデータセンターと電力の常識

- デジタルツイン2.0時代の幕開け|AIが現実を変える

更新履歴

- 初版公開